Когда выплачивается средний заработок?

Существует целый перечень ситуаций, при которых работнику могут выплатить сумму среднего заработка.

К подобным ситуациям можно отнести следующие:

- Работник принимает участие в каких-либо коллективных переговорах, в масштабной подготовке нового проекта договора или соглашения и по данным причинам полностью освобождается от выполнения своих основных трудовых функций.

- Перевод данного непосредственного работника на другую работу, без получения его согласия. При этом срок такой работы не должен превышать одного месяца.

- При осуществлении полагающейся выплаты за неиспользованный отпуск.

- Работник не выполнил какие-либо его трудовые функции по вине работодателя.

- Если на предприятии произошел простой по вине работодателя.

- Работник отправляется в командировку от своей организации.

- Работнику производится оплата часов, в которые он принимал участие в рассмотрении разнообразных трудовых споров.

- Работнику выплачивается средняя заработная плата, если его отправляют на обучение в общеобразовательные учреждения, в которых он обучается на заочной форме.

- Работнику устанавливается сокращенная рабочая неделя, непосредственно за десять месяцев до сдачи диплома или проведения государственных экзаменов.

- Средний заработок выплачивается каждому работнику, который проходит успешное обучение в образовательном учреждении.

- Работника увольняют из организации в связи с ликвидацией, либо сокращением.

- Работника увольняют из организации ввиду несоответствия занимаемой должности.

- Руководителя организации увольняют с его занимаемой должности из-за смены непосредственного собственника.

- Работника переводят на совершенно другую, более низкооплачиваемую работу, из-за серьезного изменения его состояния здоровья.

- Работника отправляют на прохождение медицинской комиссии, необходимой для дальнейших выполнений трудовых функций.

- Работник вынужден сдавать свою кровь или же ее компоненты.

- Если работник отправляется на курсы для повышения своей квалификации.

- Если работник перестает выполнять свои основные трудовые функции из-за какого-либо запрета, наложенного на организацию по вине непосредственного работодателя.

- Если работнику нужна справка для Центра занятости для получения пособия по безработице.

- Если работник вынужден перевестись на другое место работы.

- Если работнику были существенно снижены разнообразные нормы выработки. Такая средняя выплата полагается беременным женщинам для выхода на неполный рабочий день.

- Женщина переводится на другую работу, так как имеет ребенка, не достигшего возраста в полтора года.

- Женщине оплачивается время кормления ребенка.

- Работник ухаживает за ребенком инвалидом и получает за это четыре дополнительных выходных дня в месяц.

- Руководителя предприятия, не совершившего никаких виновных действий, увольняют без какого-либо его желания на это.

- Работнику оплачивается средний заработок после его увольнения с сезонной работы.

- Работнику оплачивается средний заработок, если произошло незаконное увольнение.

Нюансы, встречающиеся при расчете среднего дохода

В процессе расчетов необходимо иметь в виду те доходы, которые связаны с местом, где работает человек. То есть при наличии у него дополнительных источников дохода, таких как, например, дивиденды, выплаты депозитных процентов, доход от предпринимательской деятельности, наследство и прочее, они не прибавляются к его заработной плате и другим составляющим денежного вознаграждения, которое получают на рабочем месте за труд. Кроме того, нельзя использовать доходы, получаемые в другом месте работы, их необходимо учитывать отдельно. Доходы, которые сотрудник имеет нелегально, к примеру, зарплата в конвертах или премии, не имеющие официального статуса, тоже не могут быть включены в сумму расчета. При данных расчетах могут использоваться лишь доходы, получаемые официально по месту работы, с которых уплачиваются все налоги и социальные сборы.

Также необходимо учитывать, что в расчет включают регулярно получаемые доходы – премии, разовые или регулярные, не зачисляются к общей сумме фонда оплаты труда, но при ежемесячной их выдаче все средства, которые выдаются через данную графу, должны засчитаться.

Работникам, которые работают сезонно, то есть временно, рассчитывается выходное пособие только за две рабочие недели. Сумма данного платежа является результатом умножения количества рабочих дней, которые содержатся в двух неделях, идущих за увольнением, на сумму среднего дневного дохода. Последний определяют путем деления всего заработка на число дней, которые были отработаны.

Среднемесячная заработная плата необходима бухгалтеру в таких ситуациях:

- при выплате компенсации за то количество дней, которые увольняемый человек не успел отгулять в отпуске;

- среднемесячный заработок определяется при направлении работника в командировку ;

- средняя месячная заработная плата выводится при расчете выходного пособия;

- при простоях;

- средний месячный заработок нужен в случаях временного отстранения работника от исполнения им своих обязанностей при поручении ему определенных заданий.

Полный перечень оснований, по которым производится расчет среднемесячного заработка, содержится в Трудовом кодексе. Отдельные вычисления проводятся при определении предельного размера заработка руководства государственных организаций и муниципальных учреждений. Для этого делается расчет среднемесячной заработной платы по всем работникам предприятия, полученное значение сравнивается с суммой дохода руководящего звена (ст. 145 ТК РФ).

Пособия при ликвидации предприятия

Ни одно предприятие или производство не может дать своим работником гарантии того, что оно не обанкротиться или не расформируется. Если финансовое положение производства плачевное и планируется ликвидация, то работники должны быть предупреждены не менее чем за 2 месяца до этого.

Кроме этого сотрудники имеют право на ряд материальных выплат. На что могут рассчитывать работники при ликвидации производства?

При сокращении

Если работник попал под сокращение, то он имеет право на компенсацию, которая составляет сумму среднего месячного заработка. Выплаты осуществляется в течение 2-х месяцев после . Иногда выплаты осуществляются 3 месяца.

При увольнении

Когда человека увольняют из-за ликвидации предприятия, работник может рассчитывать на такие выплаты:

- Зарплата за фактически отработанные дни.

- Компенсация за неиспользованный основной и дополнительный отпуск.

- Выходное пособие.

Суммы определяются законодательными актами, а также инструкциями.

Для выходного пособия

Расчет осуществляется в соответствии со средним заработков за последний календарный год. Определяется среднее арифметическое за все 12 месяцев. Если срок работы на момент ликвидации предприятия был меньше, то высчитывается среднее арифметическое за фактически отработанное время.

Для службы занятости

После предприятия работники могут обратиться в службу занятости. Здесь помогут устроиться на новую работу, которая будет соответствовать образованию и профессиональной направленности.

Какие выплаты учитывать при расчете среднего заработка

Вот перечень таких выплат:

- заработная плата всех видов;

- надбавки и доплаты к тарифным ставкам (должностным окладам);

- выплаты, связанные с условиями труда, в том числе повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными условиями труда, за работу в ночное время,

- оплата работы в выходные и нерабочие праздничные дни,

- оплата сверхурочной работы;

- премии и вознаграждения, включая вознаграждение по итогам работы за год и единовременное вознаграждение за выслугу лет;

- авторские гонорары сотрудников, которые состоят в списочном составе редакции СМИ;

- другие начисления, которые предусмотрены системой оплаты труда на предприятии – отпускные;

- пособие по временной нетрудоспособности или по беременности и родам;

- оплата дополнительных выходных дней для ухода за детьми-инвалидами;

- разовые премии, выплаченные работникам к праздничным дням, юбилейным датам, а также другие подобные премии разового характера, не предусмотренные системой оплаты труда;

- начисления за время простоя по вине работодателя или по причинам, не зависящим от работодателя и сотрудника;

- выплаты, полученные не в качествевознаграждения за труд (дивиденды, проценты по вкладам, страховые выплаты, материальная помощь, кредиты и т. д.)

Выплаты социального характера и иные выплаты, которые не относятся к оплате труда (например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. д.), при расчете среднего заработка учитывать не нужно.

Все эти исключения перечислены в пункте 3 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: нужно ли при расчете среднего заработка учесть зарплату, начисленную сотруднику в обособленном подразделении с отдельным балансом до перевода его в головное отделение организации

Да, нужно. Филиалы, представительства и обособленные подразделения не являются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Соответственно, они не могут быть самостоятельными работодателями (ст. 20 ТК РФ).

Следовательно, если сотрудника перевели из обособленного подразделения в головное отделение организации, то смены работодателя не произошло.

Как следствие, зарплату, начисленную в обособленном подразделении компании, следует учесть при расчете среднего заработка сотрудника.

Ситуация: нужно ли при расчете среднего заработка учитывать доход сотрудника за период его работы в своей предыдущей организации

Нет, не нужно. В части 2 статьи 139 Трудового кодекса РФ сказано, что в расчет среднего заработка нужно включить все выплаты, установленные системой оплаты труда организации. То есть организация, которая выплачивает средний заработок, должна взять в расчет только выплаты, которые сама производила. Требовать от сотрудника справки с прежних мест работы не нужно.

Из общей суммы выплат сотруднику нужно исключить суммы, начисленные за период, когда:

- за сотрудником сохранялся средний заработок в соответствии с законодательством (например, во время командировки (ст. 167 ТК РФ) или оплачиваемого отпуска (ст. 114 ТК РФ)). Исключение из этого правила составляют только суммы, начисленные за время перерывов для кормления ребенка (ст. 258 ТК РФ);

- сотрудник получал больничное пособие или пособие по беременности и родам;

- сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник не работал в связи с простоем по вине организации или по причинам, не зависящим от организации и сотрудника (например, из-за приостановки деятельности организации или цеха);

- сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу;

- сотрудник не работал в других случаях, предусмотренных законодательством.

Такое правило установлено пунктом 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример

Сотрудница организации Иванова Е. В. была в командировке с 15 по 22 января 2015 года.

Расчетным периодом для выплаты среднего заработка за дни командировки является 2014 год (247 рабочих дней). Оклад работницы все это время составлял 30 000 руб.

В течение прошлого года работница в период с 4 по 31 августа была в отпуске, за отработанный в этом месяце один день из 21 ей начислили 1428,57 руб. С 7 по 10 октября она также была в командировке, за отработанные 19 из 23 дней ей начислили 24 782,61 руб.

Кроме того, в феврале 2014 года она получила премию за 2013 год. Однако при расчете среднего заработка в 2015 году учитывать эту премию не нужно. Как и сумму отпускных и среднего заработка за время октябрьской командировки.

Итого учитываемый заработок Ивановой составил:

30 000 руб. × 10 мес. + 1428,57 руб. + 24 782,61 руб. = 326 211,18 руб.

Пособие при ликвидации предприятия

Выплаты работнику при ликвидации предприятия имеют своей целью обеспечение денежного довольствия увольняемому на первый(ые) месяц(ы) и включают в себя:

- Выходное пособие.

- Трех- или шестимесячную компенсацию на период трудоустройства.

Выходное пособие

Выходное пособие рассчитывается на основе среднего дневного заработка. Если в трудовом договоре размер выходного пособия специально не устанавливался, то действуют следующие базовые правила.

Стандартное выходное пособие

Стандартное выходное пособие выплачивается в размере среднего месячного заработка. В этом случае среднемесячный заработок вычисляется так:

Сумма годовой заработной платы, разделенная на количество фактически отработанных дней в году) х (количество дней в календарном месяце, следующим за увольнением).

Пример 7

При входных данных, аналогичных примеру 1, а также учитывая, что в соответствии с производственным календарем в месяце, следующим за увольнением, будет 23 рабочих дня, выходное пособие при ликвидации предприятия составит:

(39854 * 7 + 44638 * 5) / 247 * 23= 46760,61 руб

Выходное пособие для сезонных рабочих

Сезонные рабочие получают выходное пособие в размере двухнедельного среднего заработка. Размер среднего двухнедельного заработка рассчитывается таким образом: сумма заработной платы в расчетном периоде, разделенная на количество фактически отработанных дней в расчетном периоде) х (количество дней в первых двух неделях, следующих за увольнением.

Пример 8

Предположим, рабочий получал в течение 3-х месяцев заработную плату в размере 23620 руб. Общее количество рабочих дней в этот период было 64. В следующих за увольнением 2-х неделях насчитывается 10 рабочих дней. Выходное пособие в этом случае составит:

23620 * 3 / 64 * 10 = 11071,88 руб

Компенсация на период трудоустройства

К таким категориям закон относит увольняемых:

- С предприятий Крайнего Севера и приравненных к нему районов.

- Районов, включенных в перечень, предусматривающий надбавки за счет районных коэффициентов.

- Увольняемых с предприятий, расположенных в закрытых административно-территориальных образованиях.

Компенсация на период трудоустройства рассчитывается аналогично выходному пособию, исходя из количества рабочих дней в месяце, за который выплачивается пособие.

Что делать, если нужен показатель средней заработной платы за не полностью отработанный месяц?

- в случае если рассматриваемый период состоял из времени, исключаемого из расчетного периода, средний заработок приравнивается к заработку за предшествующий аналогичный месяц;

- если человек отработал неполный месяц не по своей вине, а в предшествующем ему периоде зарплата не насчитывалась вообще, то доход рассчитывается за фактически отработанные дни;

- если оплата труда за фактически отработанный период не осуществлялась, за базу при расчете берется его должностной оклад.

В полной мере процесс расчета среднемесячной зарплаты раскрывается в действующем Трудовом кодексе. Для человека, хорошо с ним ознакомленным, исчисление данного показателя является простой задачей. Но если в процессе работы не возникало спорных ситуаций, для расчета среднего показателя будет достаточно и базовых знаний.

Есть несколько случаев, когда выплаты считаются, основываясь на показателе среднего заработка.

Важно принимать во внимание факты жизни работника, по какому режиму он работал, были ли повышения зарплаты. Средний заработок нужен при расчете:

Средний заработок нужен при расчете:

- , не связанный с увольнением;

- компенсации за неистраченный отпуск, связанный с увольнением;

- оплаты простоя по вине работодателя;

- командировочных.

Также показатель средней зарплаты нужен для предоставления в службу занятости, соцзащиту, банк (для предоставления кредита).

Вычисление средней величины заработка в случае временной нетрудоспособности (больничный, беременность, уход за ребенком)

Согласно изменениям законодательства, величина пособия для нетрудоспособных на временной основе сотрудников рассчитывается в соответствии со среднемесячным заработком, а такие показатели, как величина их последних зарплат и трудовой стаж, при этом не учитываются. Однако, если работник числится на предприятии менее трех месяцев, то пособие для него вычисляется исходя из величины минимальной зарплаты, установленной в законодательстве.

Аналогичным образом рассчитываются размеры пособия по безработице и система, описанная выше для работников с трехмесячным стажем, тоже является актуальной. Эти правила установлены, чтобы избежать достаточно неприятной социальной ситуации, имеющей место в некоторых скандинавских странах, где трудоспособные, но несознательные граждане нередко специально устраиваются на работу, чтобы быстро уволиться и вынудить государство впоследствии выплачивать им достаточно крупное пособие.

Как рассчитать среднемесячный заработок

Среднемесячный заработок стоит умело рассчитывать, используя соответствующие инструкции и положения .

Чтобы точно определить средний месячный доход, можно обратиться в бухгалтерию предприятия.

Можно и самостоятельно определить величину пособия, которое определяется именно благодаря расчету среднего месячного заработка.

Формула для вычислений

Среднемесячный заработок = сумма полной заработной платы/на фактически отработанные дни * на количество календарных дней.

Формула для определения суммы среднемесячного заработка очень проста в использовании. Данным алгоритмом для расчетов сможет воспользоваться любой человек. Сначала стоит провести математические расчеты, которые определят каждый компонент формулы, а потом подставить в общую схему для обработки данных.

Формула расчета:

- Сначала стоит в бухгалтерии взять выписку, в которой четко обозначена заработная плата, которую работник получает ежемесячно.

- В кадрах или бухгалтерии стоит взять справку, в которой указано сколько дней было отработано из полного расчетного периода.

- По календарю высчитать количество рабочих дней в соответствии с рабочей недели, которые остались после увольнения.

Собрав все данные можно приступать к их обработке: сумму полной разделить на фактически отработанные дни. Полученный результат умножить на количество календарных дней.

Такая формула актуальна при определении пособия, которое будет получать сотрудник, попавший под сокращение.

Пример вычислений

Иногда очень тяжело разобраться с определением многих нюансов даже если формула вычислений элементарна.

Работник был уволен в связи с сокращением штата 15 апреля 2018 года. Расчетный период определяется с 1 по 31 марта. Месячная заработная плата в период трудоустройства составляла 1000 рублей.

Рассчитываем какую сумму можно получить за год работы 12000 рублей: нужно месячную оплату труда умножить на количество месяцев в году. Отработано при этом было 250 дней. Значит средний дневной заработок определяется в соответствии со следующими правилами: 12000/250. Получим 4,8 за каждый день.

Первый месяц безработицы с 15 апреля по 15 мая насчитывается 17 рабочих дней, которые нужно оплатить. В соответствии с расчетом получим: 17*4,8=81,6 рублей.

Такой пример актуален, если выходное пособие было получено в тот же день, в который был произведет расчет.

Как рассчитать средний заработок для расчета пособий и отпускных. Пример расчета

В работе бухгалтера нередкими являются ситуации, когда требуется рассчитать средний заработок. Исходя из него производят расчет отпускных, выходных пособий, выплачиваемых при увольнении, а также рассчитывают минимальные выплаты в случае перевода работника на другую работу (139 ТК РФ). В статье подробно рассмотрим как рассчитать средний заработок.

Какие выплаты включаются в расчет

Для начала необходимо определиться с тем какие выплаты будут включаться в расчет среднего заработка. К учету принимаются такие виды выплат, производимых работнику, которые включаются в состав системы оплаты труда, то есть зарплаты, надбавки к ней, премии и т.д. Рассмотрим подробнее:

- Заработная плата – включается вся сумма начисленной зарплаты работнику, включая за работу по ставке или окладу, за работы по сдельной оплате, выплачиваемая в процентах от стоимости реализованной продукции, как комиссионное вознаграждение. Кроме того, в расчет нужно включить и зарплату, выплата которой производится в натуральной (неденежной форме);

- Надбавки, доплаты – все доплаты и надбавки, которые выплачиваются работнику к окладу или тарифной ставке также подлежат учету при расчете среднего заработка. К ним относят выплаты за выслугу лет, стаж, совмещение или руководящую должность;

- Премии, выплачиваемые в соответствии с установленной системой оплаты труда.

- И другие выплаты, выплачиваемые в связи с условиями труда. К ним относятся оплата за работу на особо тяжелых условиях, за ночное время и др.

Важно! В расчет включаются все выплаты, установленные системой оплаты труда

Что в расчет среднего заработка не включается

Все те выплаты, которые не имеют отношение к системе оплаты труда не должны учитываться при расчете средней зарплаты.

Это все выплаты, которое согласно ТК РФ (129 ТК РФ) не соответствуют понятию «заработная плата», в том числе и выплаты соцхарактера.

Важно! Такие выплаты, которые работнику выплачивались как компенсация за питание или проезд в расчет среднего заработка при расчете среднего заработка не учитываются

Отпускные и командировочные в составе среднего заработка

Логичным является следующий вопрос: нужно ли учитывать при расчете средней зарплаты отпускные и командировочные?

Период отпуска является исключаемым периодом при расчете средней зарплаты, а значит и отпускные в расчет включать не нужно. Что касается отпускных, то ситуация складывается таким же образом. Тот период времени, который работник находится в командировке является исключаемым, а значит и выплаты за него в расчет не включаются.

Как определить расчетный период

Определившись какие выплаты включать в расчет, теперь нужно выяснить за какой период времени эти выплаты берутся. Расчетным периодом будет период, состоящий из 12 месяцев, которые предшествуют тому периоду, за который производится расчет. При этом в этих 12 месяцах есть исключаемые периоды (Постановление №922):

- Когда за работником сохранялась средняя зарплата (командировка);

- Когда работник получал такие пособия, как по БиР или по временной нетрудоспособности;

- Простои, забастовки;

- Выходные дни, когда работник был освобожден от работы для ухода за детьми-инвалидами (оплачиваемый дополнительный выходной);

- Иные периоды, когда работника освобождали от работы на основании трудового законодательства.

Если в указанных исключаемых периодах работнику производились выплаты (например, командировочные), то в расчет их включать не нужно.

Как рассчитать средний заработок

Для того, чтобы определить средний заработок за какой-либо период, сначала определяют среднедневной заработок, а потом умножают его на то количество дней, которое входит в этот период. Формула для расчета будет следующей:

СЗ = В / Дрп х Доп, где

СЗ – размер среднего заработка;

В – все выплаты, которые включаются в расчетный период (количество дней, фактически отработанных работником);

Доп – число дней (часов) в оплачиваемом периоде.

Средний заработок для расчета отпускных

На весь период нахождения работника в отпуске за ним сохраняется средняя заработная плата, расчета которой производится исходя из среднего заработка. Расчетный период в этом случае равен 12 месяцев.

Если работник устроился на работу недавно и 12 месяцев в расчетном периоде нет, то в расчет включается все время его работы.

В том случае, если весь период работы состоит из исключаемых периодов, то при расчете учитывается оклад, либо зарплата текущего месяца.

Определение среднего заработка для командировочных

Если работник покидает офис не по своей воле, а по указанию руководства, то для расчета среднего заработка потребуется учесть несколько моментов. Во-первых, командировка и вызванные ею неудобства нередко сопровождаются выплатой некоторой «моральной компенсации», а во-вторых, если сотрудник был в командировке, то каждый рабочий день в этот период для него должен считаться ненормированным, поскольку невозможно точно высчитать, сколько именно часов ему потребовалось для выполнения задания. Кроме того, заработная плата командированных в высокогорную местность или на Крайний Север считается с использованием определенного коэффициента.

Бухгалтер, высчитывая средний заработок для сотрудника, бывшего в командировке, должен действовать по определенному алгоритму. Сначала ему нужно вычислить средний дневной заработок этого сотрудника, а затем умножить его на премиальный коэффициент (если этот коэффициент на предприятии установлен в размере 30%, то дневной заработок умножается на 1,3). Полученная величина, если это необходимо, дополнительно умножается на коэффициент для работы в «трудной» местности, а после этого результат следует умножить на то количество дней, которое продолжалась командировка. Эта цифра получается из командировочного отчета, при этом количество дней должно учитываться вместе с датами отъезда и приезда, а также с праздниками и выходными, совпавшими с днями командировки. От итогового результата отнимается налог на доходы физического лица.

Практические примеры расчетов среднего заработка

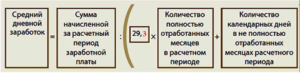

Для примера допустим, что сотрудник работал на предприятии 12 месяцев, получая каждый месяц 12 тысяч рублей. Таким образом, его общая сумма заработка за расчетный период составит 144000 рублей, а фактическое количество отработанных дней, исходя из среднего количества дней в месяце, составляет 12х29,4= 352,8. Следовательно, его заработная плата в день равняется 144000/352,8=408,16.

Если же сотрудник в этот период в один из месяцев работал не полностью (то есть, болел, был в командировке или в отпуске), то количество дней, отработанных им, следует высчитывать по формуле: 29,4/количество дней в неполностью отработанном месяце * фактическое количество отработанных в этом месяце дней.

На практике это выглядит следующим образом: допустим, что 12 дней из расчетного периода сотрудник проболел. Его зарплата за каждый из остальных 11 месяцев составляла 12000 рублей, а за 12-й месяц — 7200 рублей. Общий заработок, таким образом, достигает 12000х11+7200=139200 рублей, а время, которое он фактически отработал — 29,4х11+ (29,4 / 30 * 18)=341,04. Следовательно, его средний заработок будет равняться 139200/341,04=408,16 рублям. Поскольку же сотрудник 12 дней болел, то это время нужно вычесть из общего расчетного периода, то есть, в указанном месяце он работал только лишь 18 дней. Поэтому расчет среднего заработка для этого месяца следует скорректировать, чтобы он не базировался на среднем значении (29,4 рабочих дней в месяц).

Важно помнить, что если сотрудника увольняют в результате ликвидации предприятия, то ему положено выплатить одноразовое пособие, размер которого равняется его среднемесячной зарплате. В этом случае для подсчета берется число дней, которое будет значиться в следующем за датой увольнения сотрудника месяце

Если же сотрудник работал по поручению руководства больше нормы (например, в праздничные или выходные дни или допоздна), то его средний заработок должен быть умножен на соответствующий (ночной, вечерний или праздничный) поправочный коэффициент. Это правило актуально только в том случае, когда сверхурочная работа не входит в основные функциональные обязанности сотрудника.

Практически каждый из нас, услышав о вычислении среднего заработка, подумает о том, что ничего сложного в данной процедуре нет: добавим все зарплаты и поделим на их количество. Увы, в этом вопросе не все так просто.

Что учитывается при расчете

В соответствии с Постановлением, расчетным периодом является календарный год (12 месяцев), который предшествовал месяцу, в котором производится расчет

. Например, если расчет выполняется в ноябре 2018 года, то расчетным считается период с 1.11.2017 по 31.10.2018 года.

В пункте 5 Постановления говорится о том, что при определении показателя среднедневной зарплаты, учету подлежат только дни, фактически отработанные сотрудником. Поэтому из общего количества требуется вычесть дни, за которые сотруднику начислялась средняя зарплата. Законодательством предусмотрены следующие ситуации, при которых зарплата сотрудника рассчитывается на основании его среднедневной зарплаты в прошлом периоде:

- Находился в отпуске или служебной командировке;

- Посещал государственные учреждения (суд, прокуратура, военкомат);

- Простаивал или прогуливал по независящим от него причинам;

- Находился на больничном;

- Находился в неоплачиваемом отпуске.

При расчете общей суммы дохода, полученного сотрудником в течение расчетного периода, необходимо руководствоваться пунктом 2 Постановления, в котором перечислены виды выплат, которые входят в совокупный доход работника:

- Заработная плата;

- Доплаты и различные надбавки за классность, профессиональное мастерство, стаж и т. д.;

- Компенсирующие выплаты, связанные с тяжелыми условиями труда, сверхурочной работой и работой в нерабочие дни (праздники и выходные);

- Премии, бонусы, вознаграждения и прочие выплаты, предусмотренные в коллективном договоре или внутренними положениями, касающимися оплаты труда, утвержденными на предприятии.

Не включаются в расчет совокупного дохода, согласно пункту 3 Постановления, следующие виды выплат:

- Различные виды социальных выплат (оплата проезда, путевок, материальной помощи и пр.);

- Дивиденды;

- Вознаграждения участникам наблюдательных советов и советов директоров.

Как посчитать среднемесячный заработок онлайн с помощью калькулятора

С помощью специальных программ, работающих в онлайн режиме можно легко посчитать все, что связано со среднемесячным и среднедневным заработком. Искать программу не нужно по специальным запросам, достаточно запросить онлайн калькулятор относительно расчетов.

Интерфейс калькулятора прост. Нужно ввести необходимые данные. Эффективность и реалистичность будет зависеть от достоверности данных, которые внесены для счета.

В основе работы положена формула, которая используется в бухгалтерском деле, поэтому должны быть данные относительно заработной платы за последний год. В некоторых калькуляторах не нужно считать рабочие дни следующих месяцев. Вводятся даты календарного месяца и количество рабочих дней в неделе.

Смотрите вебинар об особенностях расчета среднего заработка:

Среднемесячный доход является базовым показателем при расчете различных выплат и . На его основании предоставляют льготы, выдают кредиты, он свидетельствует об уровне обеспеченности человека

Поэтому очень важно знать, как рассчитать правильно

Среднемесячный размер заработной платы

Действующим законодательством РФ предусмотрены ситуации, когда для оформления различных документов нужен расчет среднемесячной заработной платы. Ответственность за выполнение этой процедуры лежит на руководстве и того предприятия, в котором человек официально трудоустроен.

Расчет среднемесячной зарплаты осуществляется в следующих ситуациях:

- предоставление очередного или дополнительного ,

- расчет компенсации за очередной неиспользованный отпуск,

- с должности,

- расчет выходного пособия,

- расчет выплаты пособия по нетрудоспособности,

- оплата простоя,

- расчет предвиденных законом социальных и ,

- перевод рабочего на нижеоплачиваемую должность.

Помимо случаев, связанных с производственной необходимостью, исчисление среднемесячной зарплаты осуществляют также по требованию сотрудника, которому необходимо предоставить соответствующую справку в определенные инстанции: , фонд занятости, органы соцзащиты населения, банки и др.

В зависимости от того, куда справка о среднемесячной зарплате будет подаваться, варианты формы ее заполнения могут иметь некоторые отличия. В большинстве случаев документ выписывается по образцу . Поэтому, если человек обращается в бухгалтерию с целью запроса справки о среднемесячном доходе, ему следует конкретно указать, для чего именно эта справка нужна. Это позволит избежать спорных ситуаций при произведении расчетов.

Что это за понятие — среднемесячная зарплата?

Прежде всего нужно определить, что такое средний заработок. Эта величина, которая показывает, какую сумму должен выплачивать усреднённо работодатель своему сотруднику за определённый период. В зависимости от цели начисления может учитываться:

- Средний дневной – он нужен, когда речь идёт об оплате или компенсации за рабочий день (например, при командировке), день оплачиваемого отдыха (начисление отпускных или компенсации за них, если работник не использовал отпуск), пособий по заболеванию («больничных»).

- Средний месячный – он рассчитывается, как правило, при выплате выходных и иных пособий за сроки, исчисляемые месяцами.

При этом обычно методика расчёта среднемесячного состоит в том, что при увольнении по соглашению сторон вычисляется сначала дневной заработок, а затем результат умножается на необходимое количество дней.

При этом обычно методика расчёта среднемесячного состоит в том, что при увольнении по соглашению сторон вычисляется сначала дневной заработок, а затем результат умножается на необходимое количество дней.

Для увольнения, происходящего по соглашению, законом обязательная выплата компенсации не предусмотрена. От работодателя ТК РФ требует начислить и заплатить работнику лишь две основные суммы:

- Неполученную зарплату за месяц, в котором происходит расторжение контракта.

- Компенсацию отпускных, если сотрудник не пожелал взять отпуск в натуре и уволиться после его окончания.

На практике довольно часто речь заходит и об «отступных» – выплатах со стороны работодателя, предусмотренных трудовым договором, иными нормативными актами предприятия, либо условиями конкретного соглашения с конкретным работником.

Именно тогда размер «отступных» часто исчисляется с использованием среднего заработка за месяц либо за день работы.

Расчет при начислении отпускного пособия

При расчете отпускного пособия необходимо брать в учет следующие выплаты:

- заработную плату всех видов;

- наличие надбавок и доплат к окладу по должности;

- выплаты, которые относятся к условиям труда, включая повышенную оплату на тяжелом производстве, работах, которые выполняются в условиях труда, вредных и опасных для здоровья, за труд в ночные часы, при выходе в выходной и нерабочий праздничный день, за сверхурочную работу;

- различные виды вознаграждений и премий, в том числе по конечному результату работы за год, и вознаграждение за выслугу лет, которое выплачивается единовременно;

- гонорары состоящих в редакционном составе СМИ сотрудников, полученные за авторские работы;

- иные начисления, предусмотренные разработанной системой оплаты труда, которая действует на предприятии.