Выплаты, учитываемые при расчете среднего заработка

Реестр выплат, входящих в расчет среднего дохода:

- Заработок по тарифам и окладам.

- Суммы, выплаченные сдельно, согласно соответствующим расценкам.

- Отчисления от выручки при реализации, вознаграждение от комиссии.

- Зарплата, выплаченная не в денежном виде.

- Выплаты за время выполнения гособязанностей.

- Гонорары или авторские выплаты.

- Зарплата педагогов за дополнительную учебную нагрузку.

- Разница в окладах при переводе работающего на иную работу, где оплата ниже прежней.

- Надбавки за классность, выслугу лет, за ученую степень, знание иностранного языка, замещение, совмещение и прочие.

- Дотации в виде районных коэффициентов, компенсации за работу в тяжелых и вредных условиях, в ночное время, в выходные и праздники, при сверхурочном труде.

- «Тринадцатая зарплата», иные единовременные выплаты. Они входят в калькуляцию в объеме двенадцатой доли за каждый месяц РП, либо по одной выплате за месяц, или в объеме месячной доли за соответствующий период.

«Натуральные» объемы оплаты должны составлять не более пятой части общего заработка. Их применяют только при наличии письменного заявления сотрудника.

Выплаты, которые учитываются при расчетах средней величины заработка

В рамках расчета этого показателя берутся все перечисления, которые предусмотрены системой оплаты труда учреждения, в том числе:

- Заработная плата (речь идет о повременной, сдельной, в проценте от выручки, выданной в натуральной либо в денежной форме).

- Разные стимулирующие надбавки с доплатами, а также все выплаты по трудовым условиям.

- Премии с другими подобными вознаграждениями.

- Прочие перечисления, которые применяются у работодателя.

В то же время в расчетах среднемесячного заработка не принимают участие выплаты социальных направленностей, такие как, к примеру, матпомощь наряду с оплатой питания, проездами, коммуналкой и прочее.

Дополнительные отпускные дни. Кому они начисляются?

Действительно, законом предусмотрен и случай дополнительного отпуска, однако тут тоже существуют свои определенные условия. Для начала, дополнительные отпускные дни могут начисляться исключительно двум категориям работников. В них входят:

– те, которые выполняют ненормированную работу;

и

– те, которые работают в неблагоприятной среде и/или тяжелых, опасных условиях.

Однако помимо этих категорий существуют также и отдельные профессии, которым также полагается дополнительный отпуск.

– работникам специфических служб;

– космонавтам;

– гражданским служащим;

– военнослужащим;

– донорам;

– авиадиспетчерам;

– тем, кто подвергся радиационному воздействию;

– муниципальным служащим;

– прокурорам и следователям;

– научным и педагогическим работникам;

– занятым в металлургической промышленности;

– работникам угольной и сланцевой промышленности и шахтного строительства;

– работникам Федерального Фонда обязательного медицинского страхования;

– работникам здравоохранения;

– работникам архивных служб;

– работникам электроэнергетики;

– судьям;

– спасателям;

– спортсменам и тренерам;

– сотрудникам таможенных органов;

– занятым в строительстве, реконструкции, техническом перевооружении подземных сооружений;

– занятым на работах по разведке и добыче урановой, бериллиевой и ториевой руд в атомной энергетике и промышленности;

– занятым на добыче и транспортировке соли, нерудных полезных ископаемых;

– сотрудникам органов внутренних дел и органов по контролю за оборотом наркотических средств и психотропных веществ;

– командированным в Чеченскую Республику;

– работающим на Крайнем Севере и регионах, приравненных к нему.

В соответствующих документах можно узнать каким образом возможно подсчитать отпускные дни для вышеуказанных служащих.

Отдельно стоит упомянуть количество отпускных дней, полученных за сверхурочную работу или работу, которая может навредить здоровью. Их общее количество не должно быть менее, чем три дня.

Особенности расчета: формулы и примеры

Основная особенность подсчета оплаты за день заключается в том, что установлены различные правила ее вычисления:

- Для предоставления выплаты отпускных денег и компенсации за неиспользованный отпуск.

- Все иные случаи.

Расчет (за исключением ситуаций с отпусками): «СдЗ» равняется зарплате за расчетный период поделенной на фактически отработанные в данном отрезке времени дни. Таким периодом являются двенадцать месяцев.

Если сотрудником отработано меньше данного срока, тогда временной отрезок равен фактическому времени деятельности. В рамках оплаты отпусков, в том числе неиспользованных, представляющихся в календарных днях, формула будет следующая: «СдЗ» = заработная оплата за расчетный период, поделенная на двенадцать, а затем на 29,3.

Как рассчитать средний заработок для центра занятости

Алгоритм исчисления среднего дохода для центра занятости состоит из следующих величин: СЗ = СДЗ * СДМ, где:

Алгоритм исчисления среднего дохода для центра занятости состоит из следующих величин: СЗ = СДЗ * СДМ, где:

- СЗ — средний доход,

- СДЗ — среднедневной заработок,

- а СДМ — количество рабочих дней в РП.

Наибольшую сложность здесь представляет калькулирование величины среднедневного заработка. Эту величину определяют путем деления дохода, выплаченного за данный РП на число отработанных за то же время дней.

Если в РП отработано не все время, то регламент установления среднедневного заработка немного отличается. В этих условиях общий доход делится на календарные дни, обязательно учитывается обычное число рабочих дней на неделе (5 или 6). В общем доходе участвуют все выплаты, законодательно включаемые для этого случая (подробно они перечислялись выше).

Кроме того необходимо знать длительности следующих периодов, включенных в общий РП (если таковые имелись):

- Получение среднего заработка.

- Получение больничных выплат.

- Отпуск без содержания.

- Иные временные промежутки, когда сотрудник не находился на месте основной работы (если они имелись).

Некоторые нюансы вычислений:

- Отпускные. По Положению No922 от 24.12.07г. эти выплаты при установлении дохода исключаются.

- Оплата больничного листа тоже исключается из расчета.

- При работе по сменам калькулирование опирается на учет отработанного времени.

Для составления документа, передаваемого в центр занятости предусмотрены следующие требования:

- Средний заработок исчисляют за три месяца работы, предшествующие увольнению. Если сотрудник, например, рассчитан 12.05.17 года, то в РП входит время с 01.02.17 г. по 01.05.17 г.

- Расчетом предусматривается усреднение числа рабочих дней или часов за РП.

- Если при этом получилось дробная величина, то ее округляют до второй цифры после запятой в сторону увеличения.

- Исправления и непроверенные сведения в документе не допустимы.

Согласно схеме: общая зарплата за РП делится на число отработанных дней за это время, умножается на число рабочих дней в РП по индивидуальному графику фирмы и делится на три. В результате такого калькулирования и получается средний доход.

При пяти- или шестидневной неделе (по 8 часов ежедневно) средний доход за месяц составляет: Средний заработок * Число рабочих дней в месяце. Последний множитель исчисляется как среднеарифметическая величина за три месяца. О том, как действовать, когда сотрудником отработан неполный месяц, говорилось ранее.

При почасовой оплате применяется иной алгоритм: Средний доход = Среднечасовая зарплата * Среднее число дней работы в месяце.

В калькуляцию не входят дотационные суммы, выплачиваемые не из фонда заработной платы: материальная помощь, компенсация за коммунальные услуги, учебу, проезд и другие. Они не являются оплатой за работу сотрудника.

Все типы дохода, входящие в расчет среднего заработка, сама величина РП и разъяснения по прочей необходимой информации закреплены в законодательных актах. Список обязательных выплат открыт, во избежание ошибок необходимо следить за всеми изменениями трудового закона. При необходимости предоставления этих данных в центр занятости существует стандартная форма такой справки.

Чем регламентируется расчет

Средний заработок за день – это величина средств, начисленная и выплаченная за расчетный период, разделенная на количество дней в этом периоде или на фиксированное количество дней.

Законодательство предусматривает случаи, когда вычисленная величина среднедневного заработка используется для расчета:

- выплаты отпускных при предоставлении оплачиваемого отдыха;

- компенсации при неиспользованном отпуске или его части;

- начисления некоторых видов пособий;

- при назначении возмещений, предусмотренных законом.

Законодательный акт, который утверждает порядок исчисления средней заработанной суммы за определенный период, – это Инструкция № 47, утвержденная постановлением Министерства труда РФ от 10 апреля 2000 г.

Порядок использования этого расчета при назначении различных выплат регламентируется теми видами документов, которые относятся к конкретным видам пособий и финансовых начислений:

- для выплаты пособий по временной нетрудоспособности (больничным листам) – Федеральным законом от 29.12.2006 г. № 255-ФЗ, Постановлением Правительства РФ от 15.06.2007 г. № 375;

- для начисления выплат при уходе в декретный отпуск – теми же законодательными актами;

- при отпускных компенсациях – ст. 139 ТК РФ, Постановлением Правительства РФ № 922 от 24.12.2007 г.

Формула с примером

Перед тем, как рассчитать среднемесячную зарплату при сокращении на конкретном примере, стоит сказать, что увольняя сотрудника по основанию, прописанному в пункте 2 статьи 81 ТК РФ, работодатель не может производить итоговые удержания за неотработанные отпуска и т.д.

Это очень важно, поскольку иногда работодатели идут на хитрости, пытаясь при расчете среднемесячного заработка при сокращении за счет работника «выйти из положения».

Теперь непосредственно перейдем к расчету среднего заработка для выходного пособия при сокращении. Для простоты восприятия приведем пример, посредством котором произведем вычисления.

Пример, как рассчитывается среднемесячный заработок при сокращении.

Федотова Степанида Ивановна, в связи с сокращением численности сотрудников, уволена 21 января 2016 года. Для расчета среднемесячной заработной платы при сокращении составлена записка-расчет, где указан расчетный период с января по декабрь 2015 года.

Суммарное количество выплат за этот период – 350 000 рублей, из которых 15 тысяч – отпускные, а 10 – пособие по временной нетрудоспособности.

Суммарное количество выплат за этот период – 350 000 рублей, из которых 15 тысяч – отпускные, а 10 – пособие по временной нетрудоспособности.

В июле работник уходил в отпуск на 14 дней, а в сентябре по болезни находился вне работы 8 дней.

Каков среднесуточный заработок Федотовой С.И.?

Из озвученного выше мы понимаем, что в фактический заработок работника не входят отпускные и пособие по нетрудоспособности. Поэтому для расчета средней зарплаты при сокращении мы совершаем следующее действие:

350 000 – (15 000 + 10 000) = 325 000 рублей – фактически начисленные работнику средства.

Под фактически отработанными днями понимается время, в которое работник находился на рабочем месте и осуществлял свою трудовую функцию. Всего рабочими являлись дни с января по декабрь 2015 в количестве 247. Но, поскольку в примере есть определенное условие, нужно:

Из 247 вычесть 24 дня (10+14). Тогда мы получим фактически отработанное время – 223 дня.

Теперь вычисляем среднесуточный заработок, получаемый в результате деления суммарного заработка за расчетный период на фактически отработанное время:

325 000 / 223 = 1457 рублей.

Согласно данному расчету среднего месячного заработка при сокращении, средний дневной заработок равен 1457 рублям.

ВАЖНО. В организации может быть установлен и иной расчетный период

Поскольку, не всегда он может составлять 12 месяцев.

Это влияет на то, как рассчитывается средняя заработная плата при сокращении.

Это влияет на то, как рассчитывается средняя заработная плата при сокращении.

Часто работник просто не успевает отработать, когда его увольняют при сокращении.

Тогда расчетным может стать период, начиная от фактического трудоустройства работника и заканчивая месяцем, предшествующим месяцу увольнения.

Теперь вы знаете, как рассчитывается средний заработок при сокращении штатов.

Помните, от грамотного расчета среднесуточного заработка зависит, насколько точна будет выплата среднего заработка при сокращении работника.

Расчет за три месяца

В расчет среднемесячного заработка входят любые выплаты, положенные именно за работу. То есть непосредственно сама заработная оплата наряду с надбавками, премиями, сверхурочными и иными доплатами за труд. Также учитываются:

- Абсолютно все дни, отработанные ушедшим сотрудником.

- Количество суток, которое ему требовалось отработать по графику.

Для того чтобы понять, как можно среднемесячный заработок за 3 месяца вычислить, удобнее всего применять формулу его расчета за один месяц: «Сз» равно «Вз» разделить на «Др» умножить на «Дг» и разделить на 3.

В данном случае «Сз» является средним заработком за один конкретный месяц. «Вз» предполагает выплату за работу в течение одного квартала. «Др» является днями, отработанными за указанный срок. «Дг» обозначает дни работы по графику.

Приведем пример. Широкова К. до тридцать первого марта 2017 работала по двадцать дней в месяц со ставкой, равной 40 000. В январе за несколько суток своей работы в праздники она получила доплату в размере пяти тысяч рублей. В феврале ей дали премию за перевыполнение плана в объеме 10 000. В марте гражданка заболела и из-за этого не смогла выйти на работу согласно графику, пропустив тем самым четыре дня. Заработная плата за март у нее составила в итоге 32 000 рублей:

- «Вз»: 40 тысяч умножаем на два плюс 32 + 5 + 10 =127 тысяч рублей.

- «Др»: 20 умножаем на 3 минус 4 = пятьдесят шесть дней.

- «Дг»: 20 умножаем на три = 60 дней.

- «Сз»: 127 тысяч делим на 56, умножаем на 60 и делим на 3 = 45 357 рублей.

В итоге средняя оплата Широковой составила больше, чем ее ставка, благодаря премии и доплате.

Поденный учет

Если учет рабочего времени сотрудника ведется в днях, определите средний дневной заработок так:

| Средний дневной заработок | = | Заработок сотрудника за дни, отработанные в расчетном периоде | Количество фактически отработанных дней за расчетный период |

При этом в расчет включаются премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Такой порядок прописан в абзаце 5 пункта 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Он применяется для сотрудников с поденным учетом рабочего времени и при неполном рабочем времени.

Пример расчета среднего дневного заработка для оплаты времени командировки. Учет рабочего времени сотрудника ведется в днях

А.С. Кондратьев был в командировке с 25 по 27 ноября 2015 года включительно. На время командировки за ним сохраняется средний заработок.

Расчетным периодом для выплаты среднего заработка за дни командировки является время с 1 ноября 2014 года по 31 октября 2015 года.

С 1 по 15 февраля 2015 года Кондратьев был в отпуске. Это время и сумму отпускных бухгалтер исключил из расчета среднего заработка.

Оклад сотрудника составляет 20 000 руб. Начисления Кондратьеву за расчетный период представлены в таблице:

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде по календарю | Количество фактически отработанных дней в расчетном периоде | Зарплата, руб. |

| 2014 год | |||

| Ноябрь | 20 | 20 | 20 000 |

| Декабрь | 22 | 22 | 20 000 |

| 2015 год | |||

| Январь | 17 | 17 | 20 000 |

| Февраль | 20 | 10 | 10 000 |

| Март | 20 | 20 | 20 000 |

| Апрель | 22 | 22 | 20 000 |

| Май | 19 | 19 | 20 000 |

| Июнь | 19 | 19 | 20 000 |

| Июль | 23 | 23 | 20 000 |

| Август | 21 | 21 | 20 000 |

| Сентябрь | 22 | 22 | 20 000 |

| Октябрь | 23 | 23 | 20 000 |

| Итого | 248 | 238 | 230 000 |

Средний дневной заработок Кондратьева бухгалтер рассчитал так: 230 000 руб. : 238 дн. = 966,39 руб./дн.

Пример расчета среднего дневного заработка для оплаты времени медосмотра. Сотрудник работает неполную рабочую неделю

В.К. Волкову по состоянию здоровья установлена неполная рабочая неделя (понедельник, вторник, среда). С 18 по 20 ноября 2015 года (3 рабочих дня) он проходил медосмотр. На это время за ним сохраняется средний заработок.

Расчетным периодом для выплаты среднего заработка за дни прохождения медосмотра является время с 1 ноября 2014 года по 31 октября 2015 года.

Оклад сотрудника, работающего в этой должности полную рабочую неделю, составляет 20 000 руб. Начисления Волкову за расчетный период представлены в таблице:

| Месяц расчетного периода | Количество рабочих дней в расчетном периоде при полной рабочей неделе | Количество фактически отработанных дней в расчетном периоде | Зарплата, руб. |

| 2014 год | |||

| Ноябрь | 20 | 11 | 11 000 |

| Декабрь | 22 | 14 | 12 727,26 |

| 2015 год | |||

| Январь | 17 | 9 | 10 588,23 |

| Февраль | 20 | 12 | 12 000 |

| Март | 20 | 12 | 12 000 |

| Апрель | 22 | 14 | 12 727,26 |

| Май | 19 | 12 | 12 631,56 |

| Июнь | 19 | 13 | 13 684,19 |

| Июль | 23 | 14 | 12 173,98 |

| Август | 21 | 12 | 11 428,56 |

| Сентябрь | 22 | 14 | 12 727,26 |

| Октябрь | 23 | 13 | 11 304,41 |

| Итого | 248 | 150 | 144 992,71 |

Средний дневной заработок бухгалтер рассчитал так: 144 992,71 руб. : 150 дн. = 966,62 руб./дн.

Какие выплаты и время учитывать

Как следует из формулировки ст.139 Трудового кодекса РФ, для выведении среднего дневного дохода работника, нужно учесть все выплаты, установленные системой оплаты труда у данного работодателя, а именно:

- Заработную плата и вознаграждения всех форм, в том числе, в неденежном (натуральном) выражении — доплаты и надбавки за совмещение должностей, секретность, ученую степень и т.д.

- Выплаты, обусловленные условиями труда, в том числе за работу в ночное время, в выходные, с вредными производственными факторами, выплаты по региональным коэффициентам.

- Премии, начисленные согласно положению о премировании данного работодателя.

- Окончательный расчет по заработной плате за предшествующий календарный год.

Не учитываются:

- компенсация питания, проезда, иные выплаты социальной направленности;

- материальная помощь и разовые премии;

- проценты по вкладам, дивиденды.

Что касается временного периода, то в общем случае СДЗ рассчитывается за все 12 месяцев года, непосредственно предшествующих месяцу события, которое оплачивается по среднему.

Из расчета исключаются другие периоды с сохранением средней зарплаты и начисления за них:

- отпуска и командировки;

- больничные, в том числе по беременности и родам;

- вынужденные простои и прогулы;

- оплачиваемые выходные, предоставленные родителям детей-инвалидов.

Время прогулов и простоев по вине сотрудника, а также участие в забастовках из расчета среднего не исключаются.

Пособие при ликвидации предприятия

В последний рабочий день сотрудника, уволенного по причине ликвидации предприятия, ему выплачивается выходное пособие, размер которого составляет среднюю месячную зарплату.

По ст.178 ТК, работник имеет право получить такую же компенсацию и за второй месяц после увольнения.

Для этого он предоставляет заявление и трудовую книжку работодателю, тем самым подтверждая, что он еще не трудоустроился. Пособие выплачивается в конце второго месяца после расторжения договора.

Если работник зарегистрировался на бирже труда в течение двух недель после расторжения договора, но так и не был трудоустроен, работодатель выплачивает пособие и третий месяц. Помимо названных документов потребуется справка от центра занятости о том, что данный гражданин остается безработным.

В некоторых ситуациях временной период выплат пособия может разниться. Так, если сотрудник работал на сезонной работе, то при расчете выходного пособие следует исходить из среднего двухнедельного заработка.

Если работник трудится в условиях Крайнего Севера, то пособие в размере средней месячной зарплаты выплачивается 3 месяца, а по решению Центра занятости – до 6 месяцев.

При определении среднего дневного и среднего месячного заработка нужно помнить о некоторых моментах:

- Учитываются все выплаты сотруднику, кроме тех выплат, которые имеют характер материальной, социальной помощи.

- Средний дневной заработок вычисляется по формуле: суммированная зарплата за последний год разделенная на 12 и на 29,4.

- Средний месячный заработок вычисляется по формуле: суммированная зарплата за последний год поделенная на 12.

- Из подсчета исключаются периоды, когда работник фактически не трудился, например, находился на больничном.

- При ликвидации фирмы сотрудник получает компенсацию своего месячного заработка первые два месяца.

Видео на тему: «Средний заработок. Порядок расчета.»

Расчет среднедневного заработка для пособий по больничным

Период расчета в этих случаях составляет 2 предшествующих заболеванию года, т. е. в 2018 году вычисления базируются на суммированном доходе за 2016-2017 гг., а число дней в нем составляет 730. Заметим, что этот показатель всегда остается неизменным, поскольку так продиктовано п. 3 ст. 14 закона от 29.12.2006 № 255-ФЗ. Формула расчета, которую применяют бухгалтеры, такова:

Зс/д = Д / 730 дн., где Д – доход работника.

В доход не включаются выплаты, на которые не насчитывались страховые взносы (мат. помощь, б/лист). Законодателем не исключается возможность замены периода расчета для женщин, находившихся в расчетном периоде в декрете, т. е. могут быть выбраны два ближайших предшествующих года, если доход в них был выше, чем в 2016-2017 годах (по заявлению самой сотрудницы).

В вычислении среднедневного заработка в 2018 году учитывают доходы, на которые производились отчисления в ФСС, но существует ограничение до 1 473 000 рублей, поскольку страховая база в 2016 г. не превышает 718 000 руб., а в 2017 г. – 755 000 руб.

Предельный уровень среднедневного заработка в 2018 году составил 2017,81 руб. ((718000 + 755000) / 730), т. е., даже если среднедневной заработок сотрудника превышает допустимый предел, выплачивать ему будут установленный дневной «потолок» в 2017,81 руб.

Как рассчитывается средний дневной заработок по больничному: пример 1

Сотрудник компании Репин О.Т. предъявил больничный лист за период с 10 по 18 февраля 2018. Совокупный доход за 2016-2017 гг. составил 1 256 000 руб. В 2016 году был оплачен 10-тидневный больничный в сумме 20 000 руб. Эта сумма в расчет не включается, а число дней расчетного периода остается неизменным:

Зс/д = Д / 730 = (1256 000 – 20000) / 730 = 1693,15 руб.

Расчетный период

Расчетным периодом (РП) считаются предшествующие двенадцать месяцев.

Расчетным периодом (РП) считаются предшествующие двенадцать месяцев.

Однако на фирме может быть разработано локальное положение, где оговариваются иные сроки, действующие только в ней.

Но в любом случае такие изменения не должны вызывать ухудшение оплаты работников фирмы.

Из РП исключаются отрезки времени, когда работающий получал среднюю зарплату (кроме дотации перерывов для кормления грудничка).

Также не учитывается и период нахождения сотрудника на больничном, в т.ч. перед родами и при рождении малыша. Время различных простоев, оплачиваемое по среднему, тоже не входит в РП.

Примеры расчёта СЗП

Чтобы полностью разобраться в нюансах исчисления среднего заработка, разберём порядок его определения на конкретных примерах.

Как рассчитать средний дневной заработок для начисления отпускных

Необходимо начислить отпускные сотруднику. Согласно приказу по компании, сотруднику «А» предоставлен отпуск на 14 дней с 8 мая 2017 года. Прибавляем 14 дней, получаем, что к работе ему нужно преступить с 22 мая зарплата. В отпуск попадает один праздник — 9 мая. Праздники в количестве календарных дней не учитываются (выходные учитываются). Итого, на работу сотрудник должен выйти 23.05.2017.

Приступаем к расчёту суммы выплаты по отпускному пособию.

Расчётный период с 01.05.2017 по 30.04.2017. В феврале «А» отгулял 14 дней обязательного отпуска. Оклад сотрудника 40 000 рублей. За 11 полных месяцев расчётного периода сотрудник получил 440 000 рублей.

В феврале «А» 14 дней отдыхал и столько же работал (28 – 14 = 14), поэтому он получил 20 000 рублей за фактически отработанное время. Общее начисление за год 440 000 + 20 000 = 460 000 рублей.

СЗП за день = ЗП (общая) / (ПМ Х 29,3 + Ч),

Ч = 29,3 / 28 Х 14 = 14,7. Подставляем значения в формулу:

СЗП за день = 460 000 / (11 Х 29,3 + 14,7) = 1 364,99 руб.

Отпускные за 14 дней составят 14 Х 1364,99 = 19 109,86 руб.

Как посчитать среднюю заработную плату за квартал

Нужно рассчитать заработную плату сотрудника «А» за третий квартал текущего года. Исходные данные для расчёта применяются прежние, из приведённого выше примера.

Для проверки начислений используем ведомости по заработной плате. В ручном режиме находим производственные выплаты сотруднику. Общая полученная сумма за вычетом социальных выплат, о чём говорилось выше. Результаты выборки по месяцам: июль — 40 000 рублей, август — 40 000 рублей, сентябрь — 40 000 рублей. Всего 120 000 рублей. Средняя месячная заработная плата за месяц в третьем квартале составила 120 000 / 3 = 40 000 рублей.

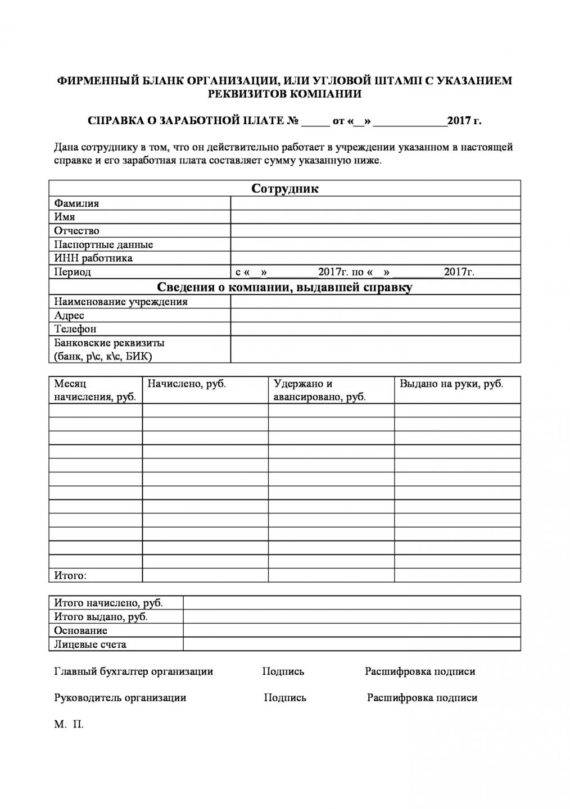

Образец справки о заработной плате

Вычисление среднего заработка приводится нередко требуется для составления соответствующей справки. Унифицированной формы у такой справки нет. Формат устанавливается в соответствии с требованиями к документу от инициатора запроса.

Образец документа может устанавливаться локальным актом компании. Чаще всего справку о заработной плате (или СЗП) требуют банки, для открытия кредитной линии, центр занятости — для постановки безработного на учёт. Требуется справка о доходах для назначения пенсии или получения визы в иностранном посольстве.

Форма справки должна содержать сведения о сотруднике, достаточные для его идентификации, реквизиты компании, выдавшей справку. Подписывается справка бухгалтером (главным бухгалтером) и первым руководителем.

Актуальная форма справки о заработной плате (01.06.2017) может использоваться компаниями и ИП

Актуальная форма справки о заработной плате (01.06.2017) может использоваться компаниями и ИП

Из чего складывается фактическая заработная плата

Расчёт суммы выплат, фактически заработанных сотрудником за принятый период, в соответствии с п.п. 5–8 ПП № 922 складывается из следующих доходов:

- з/п по тарифу (окладу);

- сдельная з/п;

- процента от дохода (выручки);

- премии производственного назначения;

- доплаты за особые навыки (знание иностранного языка, совмещение профессий, работу с допуском до секретных документов, бригадирство и т. д.);

- территориальные надбавки (коэффициенты: районный, высокогорный, безводный);

- ночные, сверхурочные, надбавки за тяжёлые и вредные условия;

- прочие выплаты производственного характера, предусмотренные коллективным договором или локальным актом — положением о форме оплаты труда;

- нематериальная форма оплаты. При этом сумма учитывается в денежном эквиваленте;

- индексация з/п, которая принимается в расчёт с даты её фактического применения.

В законе указано, что учитываются все выплаты, независимо от источника финансирования. В данном случае, это не статьи бухгалтерских проводок (счета 44, 91 и др.), а способ поступления средств: госбюджет, оплата по договорам и другие пути получения дохода.

Входят ли надбавки в расчёт среднемесячного заработка

По основной заработной плате и надбавкам вопросов, как правило, не возникает. Региональные надбавки регламентируются на уровне Федеральных положений, а локальные прописаны в трудовом соглашении или уставе компании. При возникновении спорных вопросов следует воспользоваться табелем учёта рабочего времени как первичным документом. Больше всего проблем случается с включением в расчёт премий.

Бухгалтер-расчётчик на предприятии должен уметь исчислять средний заработок для разных целей

Бухгалтер-расчётчик на предприятии должен уметь исчислять средний заработок для разных целей

ТК своей статьёй 135 (30.06.2006 N 90-ФЗ) полностью отдал вопросы премирования на откуп работодателю. Порядок премирования рекомендуется в обязательном порядке прописать в локальном акте предприятия. При этом следует учитывать требования пункта 15 ПП № 922.

Общие правила учёта премий в СЗП

Если бухгалтеру необходимо включить в расчёт среднего заработка премии, следует принимать во внимание, что:

- всегда учитываются премии производственного характера;

- в обязательном порядке учитывается одна премия по итогам работы за год и выслуге лет. Для таких выплат сделано исключение. Они включаются независимо от момента начисления. Количество квартальных премий не должно быть больше четырёх, и не больше 12 премий по итогам месяца (при расчёте СЗП за год);

- включается не более одной премии за каждый показатель в течение месяца. Например, если в феврале сотрудник получил несколько премий с формулировкой «За высокие показатели…», то в расчёт принимается одна. Первая по времени начисления или та, в которой указана большая сумма. Законом вопрос не регулируется;

- в расчёт берутся премии по времени начисления, а не выплаты. Премия берётся в полном объёме, если по срокам укладывается в определяемый период. Иначе берётся часть премии в пропорции к отработанному времени;

- если премия выдана по результатам работы за период, в течение которого сотрудник работал не постоянно, то размер зачисления премии пропорционально уменьшается. Но только если это не было учтено в сумме самой премии на стадии её начисления;

- когда в течение расчётного периода времени было повышение тарифа (должностного оклада), с момента такого повышения средний заработок увеличивается на соответствующий коэффициент. При смене перечня выплат, такой коэффициент определяется, как отношение вновь установленных выплат к ранее действовавшим.

Нормативные акты по начислению средней заработной платы прописаны нечётко. Документ пестрит фразами типа «и другие показатели…», или «с учётом требований локальных документов». Что позволяет манипулировать понятиями. К счастью, порядок начисления средней заработной платы редко проверяется контролирующими органами.