Риски банка и заемщика

Распространено убеждение, что взять ипотеку зачастую проще, чем большой потребительский кредит: чтобы банку получить гарантию возврата средств, нужно просто взять в залог квартиру. А поскольку таким образом банк хорошо застрахован от возможных рисков, то и вероятность одобрения кредита увеличивается.

На самом деле это мнение во многом ошибочно. Дело в том, что банк не может полностью застраховать себя простым возвратом квартиры в счет возможной невыплаты. На это есть несколько причин:

Риск того, что у заемщика родятся дети (или они уже есть – например, часто оформляют ипотеку с помощью средств материнского капитала). В таких случаях «отобрать» квартиру становится гораздо сложнее: в суде обязательно будут участвовать представители органа опеки. Судьи зачастую исходят именно из защиты прав несовершеннолетних.

Законодательство стоит и на стороне взрослых граждан: каждый имеет право на жилище, что напрямую указано в статье 40 Конституции РФ. На практике это следует понимать так: никого нельзя «выгнать» на улицу, «отобрав» ипотечную квартиру даже в случае невозврата. Предоставляют альтернативный вариант исходя из санитарной нормы (как правило, он будет хуже, чем ипотечная квартира).

Риски падения цен на недвижимость – впоследствии банку будет трудно продать залоговую квартиру по той же самой цене (с равным эквивалентом с учетом инфляции)

Именно поэтому для того, чтобы взять ипотеку, нужно еще и провести независимую оценку стоимости объекта, что важно и банку, и клиенту.

Риск высоких инфляционных ожиданий – как правило, ипотечный кредит берется на 5 и более лет (практически до 30 лет). Очевидно, что в номинальном выражении денежные средства могут сильно обесцениться за этот период.

Таким образом, банк заинтересован именно в том, чтобы клиент выплатил весь долг, а не «вернул» его в виде квартиры. Единственный существенный риск заемщика состоит в том, что его жилищные условия действительно могут ощутимо ухудшиться в случае невозврата займа: ипотечная квартира уходит в пользу банка, а заемщик переезжает в другое место

Поэтому важно сразу знать условия договора в части возможной невыплаты

Многодетным семьям

Особенности. Первое, что необходимо отметить — займы для льготной группы граждан юридически равны стандартным. Это значит, что происходит подписание такого же договора с точно такими же условиями. И в случае их нарушения, банк реализует квартиру. Однако тот факт, что многодетная семья несет высокие расходы, рождает следующие меры поддержки:

Снижение процентной ставки

Если не брать во внимание повышенные проценты для недвижимости со вторичного рынка, то ипотека под 6 процентов семьям с детьми доступна при займе средств на новостройку.

Компенсация. Государство готово поддержать семьи, в которых больше трех детей, уплатив за них определенную долю кредита.

Использование дополнительных средств

Выплатить первоначальный взнос, проценты или займ можно посредством материнского капитала.

Срок погашения. Многодетным семьям установлен срок погашения продолжительностью до тридцати лет.

Первоначальный взнос. Не стоит забывать и о том, что первичный взнос снижен до 30% (максимум) от общей суммы ипотеки.

Так, использование этой программы представляет собой рациональное, в плане распределения финансовых ресурсов, решение.

Условия Сбербанка. Первое преимущество, которое есть у Сбербанка — возможность использовать для подсчета дохода семьи частные организации. Это позволяет, даже в случае отсутствия у семьи необходимого минимума для взятия кредита, оформить ипотеку. Банк также позволяет привлечь порядка трех созаемщиков, при этом супруг или супруга того, кто берет кредит, автоматически приобретает этот статус. Происходит это вне зависимости от возраста или платежеспособности.

Что касается основных условий:

- первичный взнос в размере 20%;

- срок ипотеки — до 30 лет;

- допускается использование материнского капитала, но только для оплаты первоначального взноса;

- отсрочка выплат в течение 3-х лет, если рождается ребенок;

- базовая ставка — от 11% до 11.5%.

Хоть банк и не взимает комиссию, однако требует от заемщика страховки и последующей оценки имущества.

Условия АИЖК. Агентство работает следующим образом: оно перекупает конкретный объем долгов по кредиту у тех банков, с которыми имеет соглашение. Кредитор же берет на себя обязательство выдать ипотеку согласно тем условиям, что определены АИЖК. В их число входит:

- процентная ставка — от 6 до 11%;

- первичный взнос в размере 10% от суммы ипотеки;

- установление объема ежемесячных выплат не более, чем 45% от семейного дохода.

АИЖК также располагает индивидуальными предложениями, которые позволяют снизить сумму конечной выплаты.

Требования и документы. Подобные условия требуют строгого соответствия требованиям. В число которых входит:

- подтверждение многодетности семьи;

- документ о необходимости улучшения недвижимости;

- постоянная регистрация в определенном субъекте РФ.

Стоит также отметить пакет документов, оформить ипотеку без которого у многодетной семьи не выйдет. В него входит:

- подтверждение личности всех несовершеннолетних;

- свидетельства о браке и рождении детей;

- документ, что подтверждает статус многодетного родителя;

- справка о доходах и составе семьи;

- документы на недвижимость, что приобретается в кредит.

Тем не менее банк в случае необходимости может затребовать дополнительный перечень документов на личное усмотрение.

Этап 2. Выберите подходящий вариант недвижимости для покупки

В первую очередь нужно определиться с тем, какой тип жилья интересует: частный дом, квартира в новостройке или прочее жилье. Существуют банки, которые также предоставляют услугу по ипотечному кредитованию индивидуального строительства жилья.

Индивидуальное строительство и долевое участие несут в себе более высокие риски, так как застройщик может либо приостановить строительство, либо прекратить его, получив статус банкрота. Поэтому число банков, сотрудничающих с такими застройщиками, ограничено. При этом в таких вариантах кредитования ставки зачастую выше.

Если выбор пал на жилье на вторичном рынке, то перед покупкой важно убедиться, что интересующий объект недвижимости не находится под залогом или арестом и свободен от прав третьих лиц. В качестве меры безопасности эксперты советуют собрать всю достоверную информацию о квартире, воспользовавшись базой ЕГРН

Для этого достаточно просто заказать оттуда выписку. Также эта информация поможет увеличить вероятность того, что жилье будет одобрено кредитной организацией.

Рекомендуется договариваться с собственником выбранного жилья о покупке и вносить аванс или задаток после того, как кредит будет согласован с банком

Это важно для того, чтобы заемщик знал, на какую сумму ему ориентироваться при выборе жилья. У каждого банка есть свой список требований к квартире или дому, на которые будет оформлена ипотека

Например, банк не дает ипотеку на квартиры с не узаконенной перепланировкой, на жилье в домах, не подключенных к системе центрального отопления, с перекрытиями и фундаментом из древесины.

Штрафы и пени

Штрафы за просроченные платежи по ипотеке могут значительно увеличить общую сумму кредита, поэтому необходимо выяснить до подписания договора — до какой даты нужно вносить оплату, каким образом лучше вносить: наличные, банкоматы, электронные платежи. Полезно узнать, как долго зачисляются средства на счет банка, например, со счета на счет 1-3 банковских дня.

Из-за очередей в офисах банка или в банкоматах могут возникнуть ситуации, тормозящие своевременные ежемесячные проплаты. Необходимо выяснить, какие именно штрафные санкции будут применены в случае одной-двух просрочек, а какие — в случаях систематических неплатежей (по причине сокращения на работе или болезни) и что можно заранее будет предпринять по этому поводу. В крайних случаях банк может в одностороннем порядке расторгнуть договор, реализовать залоговое имущество и погасить задолженность по ипотеке, остальное вернуть заемщику.

Как банк представляет идеального заемщика

Разумеется, подобную информацию банк напрямую не разглашает: после отказа представители банка практически никогда не называют реальную причину отказа. Однако легко понять, что основное условие одобрения – это финансовая характеристика заемщика. Она складывается сразу из двух параметров:

- Документально подтвержденные доходы – в том числе зарплата, доходы от депозитов, официальные доходы от недвижимости, дивиденды (выплаты процентов держателям акций и другие). Как правило, в регионах достаточно иметь «белые» доходы от 15 000 рублей, в крупных городах (Екатеринбург, Новосибирск) – 25 000 рублей. В столице и Петербурге требования могут быть немного выше (30 000 рублей и более).

- Наличие положительной кредитной истории за последние 5 лет и более. Здесь следует понимать, что важны оба условия – наличие истории отношений с банками и отсутствие просрочек. Лимит на просрочки определяется индивидуально каждым банком, подобная информация составляет коммерческую тайну. Как правило, чтобы получить положительное решение, нужно полное отсутствие просрочек или же 1-2 просрочки за 1 год с максимальным сроком не более месяца, что вполне реально для многих заемщиков.

Видео комментарий об «идеальном» заемщике:

Этап 7. Внимательно изучите кредитный договор

Перед тем, как будет подписан кредитный договор, рекомендуется внимательно прочесть весь текст. Эксперты предупреждают, что банки зачастую включают в договор пункты, которые могут оказаться невыгодными для клиента, а судебные решения в таких ситуациях редко бывают в пользу заемщиков

Также необходимо заострить внимание и на других важных моментах

Например, договор не будет иметь юридической силы, если в него не включены некоторые обязательные пункты. К таким пунктам относятся: предмет ипотеки, его оценка, существо, срок исполнения обязательств и их размер. Также требуется проверить, прописаны ли в договоре какие-нибудь дополнительные платежи. К таким платежам может относиться плата за внесение сведений в Росреестр, стоимость услуг сторонних оценочных организаций и др.

Важно изучить кредитный договор на наличие штрафных санкций. Например, зачастую банки устанавливают штрафные санкции за внесение платежей не по графику, за то, что заёмщик вовремя не предоставил данные о смене места проживания, места работы или об изменении семейного положения

Также банк может установить запрет на перепродажу жилья до окончания срока ипотеки, предоставление его в аренду или на проведение ремонтных работ, предусматривающих перепланировку.

Согласно действующему законодательству, банк не имеет права включать в договор дополнительные платные услуги, например, комиссию за внесение имущества в программу страхования. Если заемщик обнаружил такие пункты в договоре, то ему необходимо либо потребовать внести изменения в договор, убрав эти дополнительные платные услуги, либо вообще отказаться от сотрудничества с этой кредитной организацией.

Юрист коллегии адвокатов «Юков и партнеры» Александра Воскресенская отмечает, что в соответствии с действующим законодательством, обязательное страхование распространяется только на заложенную недвижимость. Банк не имеет права навязывать клиенту услуги конкретного страховщика или определенные условия страхования. Если банк вносит в кредитный договор пункты, согласно которым клиенту необходимо в обязательном порядке воспользоваться какими-то дополнительными платными услугами, такими как страхование здоровья заемщика или его жизни, то это говорит о злоупотреблении свободой договора. Пункты договора, которые содержат в условия, принуждающие заемщика воспользоваться услугами по страхованию не заложенного имущества можно признать недействительными.

Более того, согласно закону «О потребительском кредите (займе)», если банк включает в договор пункты, запрещающие досрочное погашение ипотеки, то он нарушает действующее законодательство. Если заемщик не желает, чтобы средства на погашение кредита списывались с его ипотечного счета без его ведома, то он может заранее обсудить этот момент с сотрудником банка, после чего в договор будут внесены изменения.

Этап 1. Проанализируйте свои финансовые возможности

В первую очередь рекомендуем оценить бюджет: какова будет стоимость жилья, какую сумму вы сможете внести в качестве первоначального взноса, какой размер ежемесячного платежа будет приемлемым для вас. Ежемесячный платеж по ипотечному кредиту, при этом, не должен превышать 40% от общего дохода семьи.

Заемщику важно не только объективно оценить свое финансовое положение перед оформлением ипотеки, но и как можно точнее спланировать наперед все доходы и расходы. Ипотечный кредит берется на длительны срок, и нужно понимать, что лет через 15 все может измениться

Например, в семье родится ребенок, и расходы увеличатся в несколько раз. Или могут возникнуть непредвиденные обстоятельства. Для того, чтобы в дальнейшем при выплате кредита не возникло проблем, рекомендуется перед оформлением кредита создать резервный фонд — накопить такую сумму денежных средств, чтобы в случае потери основного источника дохода можно было ежемесячно вносить платежи в течение полугода.

По данным Центрального Банка, сегодня ставка по ипотечному кредитованию составляет в среднем 9,57%. При этом чем больше первоначальный взнос, тем ниже будет ставка. Сумма минимального размера первоначального платежа зависит от условий конкретной программы ипотечного кредитования. Обычно это от 10% до 15% от общей стоимости жилья.

Некоторые заемщики выбирают ипотечный кредит в иностранной валюте. Это обусловлено желанием сэкономить на более низкой ставке валютных кредитов. Однако делать так не рекомендуется, так как нестабильность курса может привести к еще большим расходам. Поэтому оформлять кредит стоит в валюте основного дохода.

Молодой семье

Условия и особенности. Эта программа предоставляется гражданам РФ, что вступили в брак, не достигнув 35 лет.

Ипотека для молодой семьи программа довольно неоднозначная ввиду того, что имеет сильные недостатки и преимущества. Так, в число минусов входит:

- Переплата. У этой программы самый большой размер процентной ставки по сравнению с другими. Она начинается от 10.5% до 14%.

- Страхование. Хоть это и не является обязательной функцией, при отказе от нее — банки не выдают ипотеку. Такой упор в страховку связан с молодостью заемщиков и отсутствием гарантии, что они смогут выплатить весь долг. Обычно ее размер составляет от 0.3% до 1.5% от общего объема долга.

- Невозможность продать. Этот пункт относится к любому виду ипотеки, однако, к молодой семье наиболее применим. Недвижимость находится в полном залоге у банка.

- Последствия отсутствия платежей. В качестве санкций, что последуют за просрочку платежа, выступают не только штрафы, но и выселение. Помимо этого, также ухудшается кредитная история, а квартира может быть отобрана.

Тем не менее предупредить наступление этих недостатков в силах каждого. К преимуществам же относится:

- Стоимость жилья. Несмотря на то что по ипотеке происходит переплата, — стоимость недвижимости растет. Это значит, что в случае удачного погашения ипотеки, жилую площадь можно будет перепродать в полтора или два раза выше.

- Перепланировка. Возможность перепланировки. Это неоспоримое преимущество для людей, что большую часть своей жизни прожили в арендованных квартирах.

- Налоговый вычет. Финальное преимущество, что подразумевает возврат 13% средств от общей суммы ипотеки. Это дает возможность сэкономить приличную долю.

Первоначальный взнос по ипотеке составляет от 10 до 15% от общей суммы кредита.

Условия Сбербанка. В том случае, если семья решила обратиться в Сбербанк — для нее созданы наиболее благоприятные условия. Ими являются:

- первичный взнос в объеме 15%;

- объем процентной ставки — 12.5%;

- отсрочка от платежей на три года при рождении ребенка;

- отсутствие штрафа при желании досрочного погашения;

- штраф в размере 0.5% в случае просрочки платежа.

Наличие таких «народных» условий делает Сбербанк лидером в выдаче ипотеки по этой программе.

Требования и документы. Теперь нужно определить требования, которые выдвигаются к потенциальным заемщикам, что попадают под эту программу. К ним относится:

- возраст от 21 до 35 лет (одного из супругов);

- в семейном бюджете содержится сумма на 10 или 15% от полной стоимости желаемой недвижимости;

- подтверждение того, что семья нуждается в улучшении условий жизни;

- стабильный доход и прописка супруг в одной квартире.

Стоит также отметить, что человек до 35 лет, у которого есть ребенок — имеет статус родителя.

Какие документы нужны для получения ипотеки:

- заявление заемщика и залогодателя;

- копии паспортов всех необходимых банку лиц;

- подтвержденные документы о залоговом имуществе;

- копия трудового договора и справка о доходах.

Банк, как и в остальных случаях, может потребовать от клиента дополнительный пакет документов. Он составляется индивидуально.

Этап 6. Дождитесь ответа банка

Банк принимает решение по одобрению ипотеки в среднем 1-2 недели. Если кредитная организация специализируется на ипотечном кредитовании, то рассмотрение будет длиться 1-3 дня. После того, как заявка будет согласована, в банк нужно принести документы на приобретаемое жилье. Перечень необходимых документов желательно заранее уточнить в банке.

Важно не забывать, что одобрение по ипотеке действует определенный срок, и у каждого банка он свой: обычно это 2-3 месяца. Если по истечении срока банку так и не было представлено выбранное жилье, то придется снова оформлять заявку

А ее рассмотрение не безвозмездно.

Необходимо так же оценить выбранное жилье в независимой оценочной организации. Банк при этом не имеет права навязывать заемщику какую-либо организацию.

Проверка недвижимости занимает примерно 2 недели. Параллельно с этим происходит оценка стоимости страховки, подготавливаются необходимые документы для заключения договора. Если окажется, что подготовлены не все документы или в их оформлении была допущена ошибка, то в кредите будет отказано.

Нюансы подготовки и выбора

Советы экспертов в области ипотечного кредитования пригодятся тем, кто в ближайшем будущем планирует обзавестись собственным жильем за счет средств, ссуженных кредитной организацией.

И вот что, по мнению специалистов, нужно сделать обязательно:

- Для начала решите, на что вы берете ссуду: на новостройку или на вторичное жилье.

- Соберите как можно больше информации о продуктах, предлагаемых ведущими банками на российском рынке кредитования (не менее пяти схожих предложений);

- Используйте онлайн-калькулятор для того, чтобы вычислить примерную суммы ежемесячного платежа и сумму переплаты;

- Учитывайте при расчетах не только величину процентной ставки, но и возможные скидки от застройщиков, а также величину дополнительных расходов, связанных с оформлением кредита (например, стоимость страховки, оценки предмета залога и регистрационных действий);

- Правильно оценивайте свои возможности в части соответствия требованиям кредитора. Здесь нужно учитывать все, включая возраст, величину дохода, семейное положение, возможность найти поручителей;

- Сбор обязательных для подачи заявки документов начинайте заблаговременно (иногда можно подать заявку сразу в несколько банков);

- Определитесь с периодом кредитования и суммой ежемесячного платежа, которые будут вам под силу (не стоит соглашаться на сомнительный вариант ипотеки, чтобы через несколько лет оказаться в числе неплательщиков);

- Проанализируйте отзывы заемщиков относительно выбранного вами банка. Иногда печальный опыт других людей может оказать неоценимую услугу.

Возможно будет интересно!

Помимо специфических, заемщик должен учитывать и общие для всех видов ипотечного кредитования моменты. Так, например, нужно знать, что большинство банков предоставляет ипотечные кредиты гражданам в возрасте от 18 до 65 лет при наличии у них стабильного подтвержденного дохода и определенного периода трудового стажа.

А, кроме того, при выдаче крупных сумм особое внимание уделяется прошлому заемщика, в частности наличию у него просроченных или непогашенных кредитов. Нередко именно испорченная кредитная история потенциального клиента становится ключевым аргументом для отказа в одобрении заявки.. Как и любой другой вид кредитования, ипотека сопряжена с определенными рисками для обеих сторон правоотношений, поэтому заемщику нелишнем будет изучить подводные камни ипотечного кредита, в числе которых следующие:

Как и любой другой вид кредитования, ипотека сопряжена с определенными рисками для обеих сторон правоотношений, поэтому заемщику нелишнем будет изучить подводные камни ипотечного кредита, в числе которых следующие:

- Длительное ограничение собственника в правах. До момента погашения ссуды кредитор будет выступать совладельцем приобретенного заемщиком жилья. Это означает, что гражданин не сможет совершать какие-либо сделки с имуществом без официального разрешения банка. Под ограничение попадает дарение, аренда, продажа, передача в наследство.

- Риск потерять приобретенную на средства кредитора недвижимость, если заемщик не сможет расплатиться по долгам;

- Значительная сумма переплаты, которая напрямую зависит от продолжительности периода кредитования (чем дольше платишь, тем больше теряешь);

- Возникновение дополнительных расходов, которых невозможно избежать (в любом случае придется платить за страховку, оценку и регистрацию, не считая вероятности возникновения штрафных санкций);

- Жесткие требования, предъявляемые как к самому заемщику, так и к приобретаемому объекту недвижимости;

- Обязательное внесение суммы первоначального взноса, копить на который придется заранее.

Ну и в заключение последний, может быть, самый главный момент. Ипотека – это то, что будет сопровождать вас в течение многих лет. Если не появится возможность погасить кредит досрочно, в напряжении придется жить до тех пор, пока вы не внесете последний платеж. Тем не менее, для кого-то это единственный способ решения жилищных проблем, поэтому категорически отказываться от этого варианта не стоит.

Ипотека и декрет

Перед молодой семьей, особенно когда в ней ожидается пополнение, часто встает вопрос о покупке собственного жилья и положение женщины может показаться паре преградой.

Перед молодой семьей, особенно когда в ней ожидается пополнение, часто встает вопрос о покупке собственного жилья и положение женщины может показаться паре преградой.

Банки, единственной целью которых является получение прибыли, могут с неохотой рассматривать подобных заемщиков – далеко не всякая женщина, находящаяся в положении, способна обеспечивать себя, своего ребенка и при этом погашать кредит.

Как платить ипотеку в декрете?

Женщина, имеющая стабильный доход во время беременности, будь то индивидуальный предприниматель или сотрудник на удаленной работе, может рассчитывать на ипотеку. Если же у женщины нет стабильного дохода, то получить ипотеку она не сможет. В этом случае можно привлечь созаемщика: мужа, родителей, братьев и сестер.

Пособие по уходу за ребенком не рассматривается банком как источник дохода.

В некоторых банках существуют специальные программы для молодых семей, в которых в расчет будет браться совокупный доход членов семьи, даже родителей.

Следует помнить, что беременность женщины не служит смягчающим обстоятельством для снижения суммы выплат или их отсрочки.

Только если женщина взяла кредит по ипотеке до беременности, а после ушла в декретный отпуск, то можно обратиться в банк с просьбой дать отсрочку по возврату кредита. Чем раньше заемщик это сделает, тем больше у него шансов на то, что банк пойдет на уступку и даст отсрочку.

Нужно ли страхование

Банк, выдавая ипотеку, желает получить прибыль. Это первоочередная задача его деятельности и, чтобы защитить себя от потенциальных убытков, зачастую он предлагает оформить клиенту страховку на жизнь.

Необходимо ли страхование? Да. Обязательно ли оно? Нет. Именно из-за того, что страхование не является юридическим обязательством клиента — банк может искусственно подталкивать клиента на этот шаг. Делает он это различными способами: повышением процентной ставки, понижением срока выплаты, увеличением штрафов и т. д. Все это — законно.

Однако стоит разобраться. Если банк делает это с целью страховки своих денег, то зачем оформлять страховку клиенту? Одна из наиболее весомых причин заключается в том, что в случае наступления страхового случая — страховая компания полностью выплачивает ипотеку.

Как и было сказано, происходит это только в случаях, когда наступает страховой случай. Он может быть как индивидуально оговоренным, так и рожденным из конкретных страховых пакетов. В основном же к нему относится:

- Смерть заемщика. В этом случае наследники или родственники обращаются в страховую компанию, что обязана взять на себя все долговые обязательства. Сделать это нужно в течение года.

- Получение инвалидности. В случае если заемщик получает инвалидность первой или второй группы, то либо им лично, либо уполномоченными лицами должно произойти обращение в страховую фирму. Сделать это нужно в течение полугода.

- Оформление больничного. Компенсация при таком виде страхового случая выплачивается либо после выписки с больничного, либо в день его начала.

И если в первых двух случаях страховка покрывает полный размер ипотеки, то в случае с больничным лишь 1/30 его часть.

Тем не менее такое соглашение имеет противоположную сторону. Она заключается в том, что существует также перечень ситуаций, выплаты при которых не последует. Они закрепляются в договоре и оглашаются клиенту при его подписании. Из этого договора следует, что выплата не последует, если:

- клиент утаил наличие ВИЧ или СПИДа при заключении договора;

- клиент совершил самоубийство (исключение: доведение до самоубийства);

- клиент находился в состоянии алкогольного или наркотического опьянения, причиной чего стало наступление «страхового случая»;

- клиент попал в ДТП, не имея права на вождение;

- клиент утаил хроническое смертельное заболевание при подписании договора.

Список неполный. Это лишь стандартные требования страховой фирмы, которые могут дополняться или уменьшаться.

Способы погашения ипотечного кредита. В чем отличие аннуитетных и дифференцированных платежей?

При оформлении ипотечного кредита банки предлагают на выбор аннуитетный или дифференцированный платеж. Рассмотрим чем они отличаются и какой более выгодный?

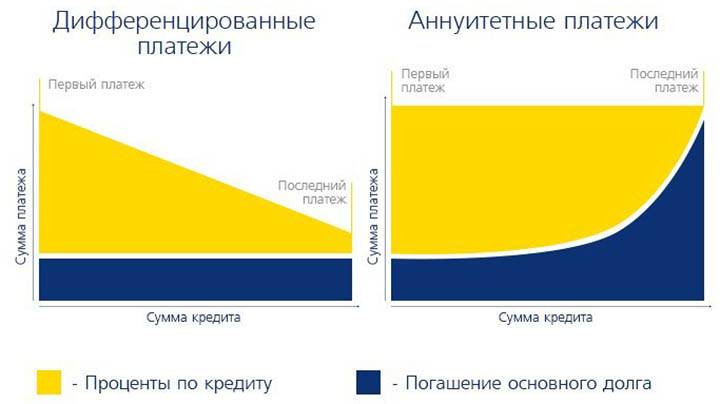

Аннуитетный платеж

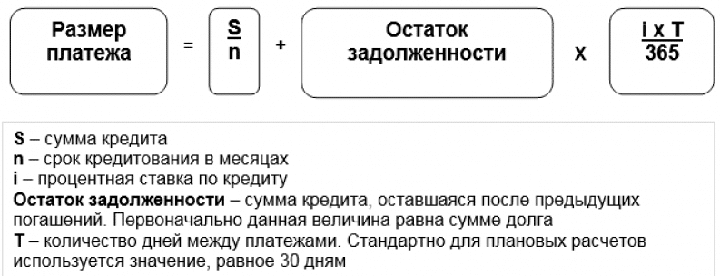

Платеж, распределенный по всему сроку кредита в первоначально фиксированном ежемесячном размере, называется аннуитетным.

Казалось, это наиболее удобный вид погашения займа. Всегда знаешь, сколько денег ежемесячно уйдет на погашение кредита, а остальными можно свободно распоряжаться и планировать крупные покупки или летний отдых на море.

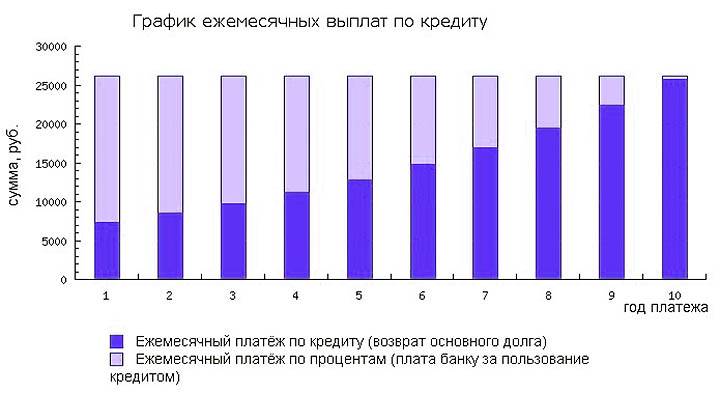

Все правильно, однако, из чего состоит ежемесячный платеж? Он состоит из суммы долга (финансы используют термин «тело кредита») и процентов за его использование. Аннуитетные кредиты построены таким образом, что в первую половина срока сумма долга погашается крайне медленно, так как основная часть приходится на выплату процентов.

Естественно, что это может быть выгодно, если свыкнуться с мыслью, что все 10-20 лет каждый месяц до 40% заработанных семьей денег будет уходить кредитору. Удобно это тем заемщикам, которые не ожидают резкого увеличения доходов. С другой стороны, банк может пойти навстречу и изменить сумму выплат большую сторону, если доход семьи значительно вырос

У заемщиков есть возможность досрочного погашения либо части, либо всего займа. Если кредит погашен досрочно в первой половине срока кредитования, то банк, конечно, от этого только выиграет. Ведь львиная доля ежемесячного платежа приходилась на проценты, а основной долг почти не уменьшился.

Дифференцированный платеж

В принципе большой разницы в его формировании нет – это все те же две составляющие: «тело кредита» плюс проценты на остаток. Только в этом случае вся заемная сумма делится на весь период кредитования в равных долях и уже к ней прибавляются проценты на оставшийся долг по кредиту.

В этом случае списание основного займа будет равномерным, а вот конечная сумма вычета из семейного дохода будет больше.

Такой вид выплат более всего подходит заемщикам в возрасте от 45 лет и больше (когда доходы уже достаточно выросли, благодаря стажу работы и достигнутым успехам, но до заслуженного отдыха осталось не так много лет). И если основной кредитный долг будет выплачен именно в активном трудовом возрасте, то на пенсии остаток гасить не будет так обременительно.

Однако нетрудно догадаться, что проценты, в этом случае, будут меняться в сторону уменьшения сравнительно быстрей, чем при аннуитетном платеже. И, в конечном счете, ипотечный кредит обойдется значительно дешевле, за счет выплаты меньших сумм за использование кредитных средств банка.

Дифференцированный платеж более выгоден и при досрочном погашении кредитного займа, так как «тело» кредита в этом случае погашается быстрее. И, если учесть, что доходы у большинства людей с возрастом так или иначе, но все-таки растут — избавится от кредитных выплат получится намного быстрей.

Банковские программы и льготы для граждан

Приобретение квартиры в ипотеку для физических лиц, трудящихся в сфере бюджетного типа, является практически непосильной задачей. Поэтому государство проявило заботу об этой категории населения, дав возможность воспользоваться условиями ипотечного кредита на льготных условиях. К списку таковых людей относят, лиц работающих по профессии учителя, медицинских работников, учёных, а также граждан, проходящих военную службу (узнать о том, как купить квартиру по военной ипотеке, а также посмотреть образец договора купли-продажи, можно здесь).

Сотрудники бюджетной сферы могут рассчитывать на частичный возврат суммы, потраченной на покупку квартиры, или же на процентные ставки в значительно меньшем размере, чем для граждан Российской Федерации, которые воспользовались ипотекой не на социальных условиях. Возмещение средств происходит не только за счет федерального бюджета, но и в некоторой мере с помощью процентов, вычитаемых из банковской прибыли, а также благодаря ресурсам агентств по ипотечному жилищному кредитованию.

Для справки!!! Существуют не только государственные программы, нацеленные на предоставление льгот гражданам, которые берут недвижимость в ипотеку, но и целый ряд программ, предоставляемых со стороны органов самоуправления.

Выбор банка

На территории Российской Федерации имеется бесчисленное количество банков, которые выдают кредиты ипотечного типа. Однако каждый из них осуществляет этот процесс по различным программам и на разных условиях.

Некоторые банки-кредиторы требуют выплаты комиссий, если физическое лицо изъявило желание погасить ипотеку раньше оговоренных в договоре сроков. Также могут быть введены временные ограничения, запрещающие полную выплату кредита.

Поэтому прежде чем поддаться соблазну невысоких процентных ставок, внимательно изучите все программные условия и нюансы. Рекомендуем обратиться за помощью к квалифицированному юристу, который уже знаком со всеми тонкостями и подвохами.

Также советуем выбирать стабильный банк с хорошей репутацией и длительными сроками существования.

Увеличение шансов на одобрение ипотеки

Чтобы зарекомендовать себя наилучшим образом в глазах кредитора и получить квартиру в ипотеку, предоставляйте только достоверную информацию о заработной плате, все необходимые личные данные и предупреждайте работодателя о возможном звонке от кредитора. Также не стоит упускать из виду дополнительные источники дохода. А в качестве поручителя выберите ни одного, а несколько.

Основные правила для максимальной выгоды заемщика

Предлагаем рассмотреть перечень советов, соблюдение которых поможет заемщику взять квартиру в ипотеку на максимально выгодных для него условиях:

- выберете подходящий по длительности период для полного погашения ипотеки, исходя из собственного ежемесячного заработка. Разделив стоимость квартиры на число, составляющее 40% от собственного месячного оклада, вы получите количество месяцев, по истечению которых вы сможете в полной мере выплатить кредит.

- Выбирайте банк с самыми лояльными ипотечными условиями и минимально возможными кредитными ставками.

- Пользуйтесь услугами того банка, который в случае увольнения, потери работоспособности или болезни, снижает размер выплат.

- Не подписывайте ипотечные договоры, которые содержат условия по запрету досрочной выплаты кредита, какие-либо временные лимиты или же взымают комиссии за это.