Ключевые особенности акта на списание

Акт – это ключевой документ, на основании которого производится списание. Без него проведение процедуры будет незаконным. В документе фиксируются эти положения:

- Места и дата оформления.

- Названия активов на списание, инвентаризационные номера, если они есть.

- Точное число ценностей на списание, их стоимость.

- Срок хранения, если он есть.

- Причины, по которым проводится списание (к примеру, обнаружение поломки или износа).

- Информация о наказании лица, виновного в том, что активы пришли в негодность.

То есть, именно акт фиксирует количество списываемых ценностей, их наименования. В нем обязательно должны содержаться обязательные реквизиты. Одновременно с этим нет утвержденной формы акта. При составлении документа нужно использовать образец. Руководителю компании рекомендуется разработать образец или взять готовый, а затем зафиксировать его в учетной политике.

ВАЖНО! Акт должен быть подписан всеми участниками комиссии. Последний шаг – фиксация списания в бухучете

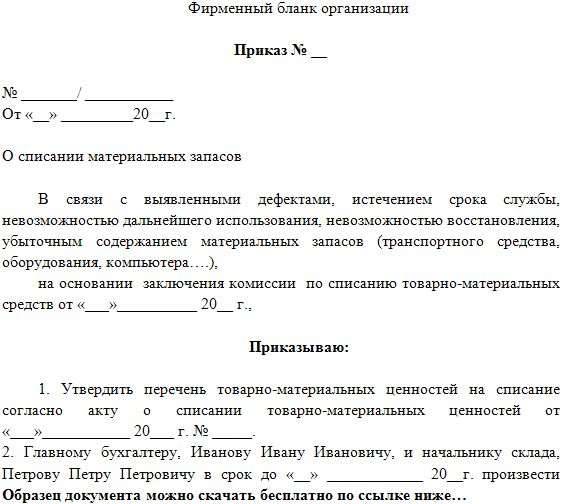

Акт о списании материалов на текущий ремонт

Приказ выносится в простой письменной форме или согласно установленного образца (не обязательное требование). В предписывающем листе должен отражаться минимум информации, согласно которой ответственное лицо начинает действия по списанию запасов. Обычно, приказы пишутся в двух-трех предложениях. Название письменного требования руководства говорит о том, что этот документ подлежит обязательному и неукоснительному исполнению. Правилами компании может быть предусмотрена обязанность письменного ознакомления с подобными актами всеми служащими.

Обязательные пункты приказа о списании материальных запасов

- Фирменный бланк организации;

- Титл, исходящий номер, дата вынесения требования, структурное подразделение;

- Название продукции, инвентаризационный номер (если имеется);

- Количество забракованных средств, их технические характеристики;

- Стоимость материальных запасов (если представляется возможным ее определить);

- Описание недостатка, в связи с которым происходит списание;

- ФИО и должность ответственного за мероприятие лица;

- Подпись и расшифровка руководителя компании.

В практике работы предприятия часто ставят вопрос о ремонте или восстановлении материальных запасов, подлежащих списанию. Необходимо отметить, что здесь требуется грамотная работа эксперта-оценщика. Специалист посчитает все расходы и убытки, связанные с двумя направлениями, а комиссия примет решение о наиболее выгодном деянии. На основании коллективного исследования начальнику будет легче вынести приказ. Действия по списанию материальных запасов предприятия должны строго контролироваться, дабы избежать умышленных действий заинтересованных субъектов.

Дата: 2015-11-26

Акт списания материальных ценностей. Образец 2018 года

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Примеры Актов:

Бланк списания ценностей для заполнения 2018 (в формате Word)

Акт о списании ценностей 2018 в формате Excel

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

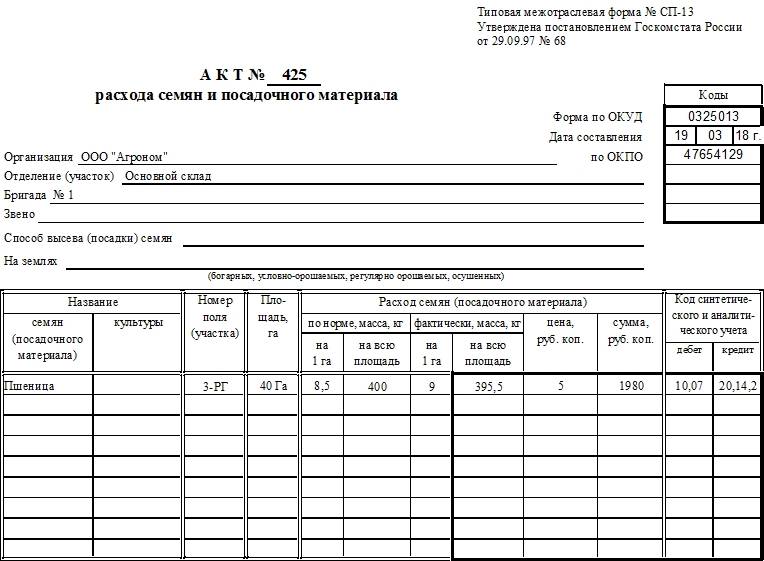

Образец акта расхода семян и посадочного материала

Для того, чтобы заполнить этот документ правильно, посмотрите приведенный пример и ознакомьтесь с рекомендациями – бланк акта хоть и не является особенно трудным, но, как и все документы, имеет свои особенности.

В начале акта напишите:

- его номер (по внутреннему документообороту);

- название компании;

- участок, работник которого производит учет семенного материала, по необходимости — бригаду или звено;

- способ высева и назначение земель, на которых производится посадка (если посчитаете нужным);

- дату составления акта и номер предприятия по ОКПО (в таблицу справа).

После этого переходите к основному разделу. Он оформлен в виде таблицы. Сюда надо вписать по порядку:

- название семян или культуры;

- номер земельного участка, его площадь;

- подробную информацию о расходе семян или саженцев: сколько было рассчитано по норме и сколько оказалось расходов фактически;

- стоимость затраченного посадочного материала;

- в последний двух столбиках — бухгалтерские счета, по которым проводится учет.

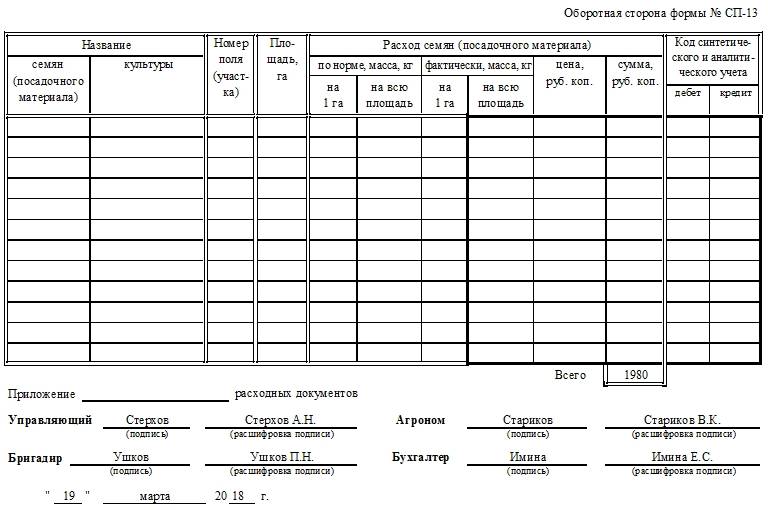

На оборотном стороне бланка таблица продолжается. В конце таблицы подводится результат – пишется подсчитанная точная стоимость израсходованных семян (общая). Если нужно под таблицей указывается наличие приложений – количество листов.

Затем все лица, участвующие в составлении акта, ставят под ним свои подписи.

Действия, предшествующие утилизации

Просто так взять и утилизировать товар невозможно. Существует определенная процедура, которая подразумевает под собой несколько этапов.

- Первый – это проведение полного осмотра, оценки, а в некоторых случаях и экспертизы товара, по результатам которой также составляется соответствующий акт. Специалисты должны лично убедиться в том, что утилизируемые товары не могут принести никакой пользы предприятию в том виде, в котором они существуют на момент написания акта.

- После обследования состояния и оценки товара бухгалтерия предприятия проводит списание его с учета, которое позволяет избавиться от ненужного балласта законным способом.

- Третий этап – непосредственная утилизация товара, признанного негодным к дальнейшему использованию. И только по результатам уже проведенной утилизации составляется акт, который является завершающей ступенью этого многоступенчатого процесса.

Следует отметить, что существуют категории товаров, которые можно утилизировать исключительно на специализированных предприятиях и в строго определенном порядке, ввиду наличия в их составе вредных веществ – к утилизации этих товаров следует подходить несколько по-другому, заключая с нужной организацией соответствующий договор.

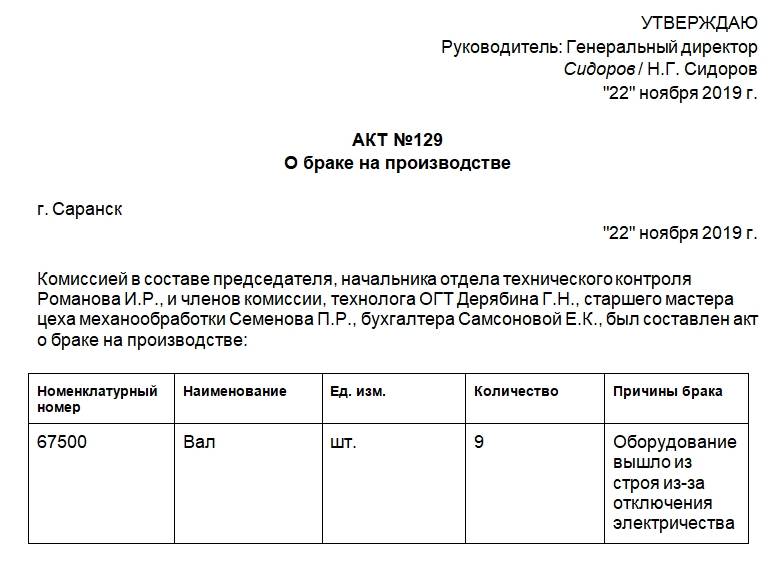

Как составить акт о браке на производстве

Законодательством не предусмотрена унифицированная форма такого документа, поэтому компании и предприятия сами разрабатывают такой бланк. Получившуюся форму нужно закрепить в учетной политике организации.

Бумага должна иметь все обязательные реквизиты для подобных документов. К таковым относятся название хозяйствующего субъекта, его адрес, наименование документа, суть произошедшего, единицы измерения, подписи ответственных лиц и т.д.

Для написания акта нужно использовать официально-деловой стиль, просторечных и разговорных включений в тексте быть не должно, как и любого вида ошибок.

Акт состоит из шапки и основной части. В шапке отмечают название компании или предприятия и структурного подразделения, в котором выявили брак, наименование акта, его номер, место и дату составления. Также должны быть графы об утверждении документа руководителем. Их данное лицо заполняет в самом конце. Либо ее заполняют члены комиссии, а сам руководитель ставит только свою подпись после прочтения документа. Здесь нужно будет заполнить должность, поставить дату и подпись.

В основной части указывают состав комиссии, которая занимается выявлением причин появления брака и заполняет данный акт, основание для составления этого документа. Это может быть приказ или распоряжение руководства.

Затем нужно подробно описать выявленный брак. Данное описание обычно представляет собой таблицу со следующими графами:

- Номенклатурный номер бракованного изделия.

- Его наименование.

- Единицы измерения.

- Количество бракованных изделий.

- Причины, по которым произошел брак.

- Лицо, виновное в произошедшем.

- Дата поступления брака.

- Дата списания брака.

- Цена и сумма по фактической себестоимости.

Далее после таблицы нужно указать сумму прописью. Затем следует стандартная формулировка о том, что акт составлен в 3 экземплярах.

После этого все члены комиссии ставят свои подписи в подтверждение того, что они предупреждены об ответственности за подписание документа, содержащего информацию, которая не соответствует действительности.

Далее руководитель указывает, что делать со стоимостью бракованного товара, на какой счет ее отнести и т.д.

После утверждения руководителем один экземпляр акта передают в бухгалтерию для отражения факта обнаружения и списания брака в бухгалтерском учете компании. Если дефект произошел по вине сотрудника, то с него взыскивают сумму брака.

Общая информация

Акт утилизации продуктов питания — это первичный документ бухгалтерского учета. К его составлению нужно подходить со всей ответственностью. Задача акта — подтвердить, что часть продуктов находилась в испорченном состоянии, была утилизирована должным образом, а также выступить в качестве опорного документа в бухучете компании.

Применяют бумагу на предприятиях, работа которых связана с пищевой продукцией: общепит, торговля и т.д. Причины утилизации заключаются не только том, что кончился срок годности продуктов, но и в том, что может быть испорчена упаковка при транспортировке, испорчен сам товар при ненадлежащих условиях хранения или при каких-либо чрезвычайных происшествиях.

Порядок заполнения

Заполняйте формуляр в соответствии с рекомендациями Приказа Минфина РФ № 52н, а также пояснениями, содержащимися в самой форме 0504230:

- В поле «МОЛ» укажите Ф.И.О. и должность матответственного работника, в обязанности которого входит хранение бланков.

- Поля «Комиссия в составе» заполняются на основании распоряжения руководства об утверждении состава комиссии. Поочередно впишите должности и Ф.И.О. работников, которые назначены в комиссию по выбытию матзапасов.

- Отдельно обозначьте номер и дату приказа, которым был утвержден состав специальной комиссии.

- Табличную часть заполните с учетом следующих рекомендаций:

- наименование МЗ — укажите наименование объекта в соответствии с учетными данными (номенклатурой, карточкой учета);

- код — заполняйте, если в учреждении предусмотрена установленная номенклатура МЗ;

- графа № 3 — впишите единицу измерения, соответствующую конкретной позиции списываемого объекта, например штуки, килограммы и прочее;

- графа № 4 — зафиксируйте нормы расходы по объекту МЗ, если таковые предусмотрены;

- поле «Фактически израсходовано» — детализируем количество, цену и сумму выбывающих материалов;

- графа № 8 — вписываем причину или направление выбытия матзапасов.

- В поле «Заключение комиссии» необходимо вписать конкретное назначение МЗ либо зафиксировать цель списания активов. Пример заполнения акта списания материальных запасов: «Материальные запасы использованы по назначению и списаны на нужды госучреждения», «Матзапасы использованы для ремонта компьютерной техники и подлежат выбытию», «Материальные запасы не подлежат восстановлению. Отразить их выбытие в учете».

Документы по выбытию МЗ могут быть оформлены в электронном виде, что требует применения цифровой подписи. Отметка бухгалтерии на электронной документации не проставляется. В бухучете отражаются соответствующие записи отдельными бухсправками.

Готовый образец акта о списании материальных запасов выглядит так:

На что обратить внимание при оформлении

Оформление акта полностью отдано на откуп составителю. Форму МБ-8 допускается заполнять в рукописном виде или на компьютере, при этом, распечатывая её, можно использовать фирменный бланк организации или обыкновенный лист бумаги.

Единственное условие, которое требуется соблюсти: акт в обязательном порядке должны подписать все ответственные лица, входящие в состав комиссии (автографы работников, задействованных в списании малоценных и быстроизнашивающихся предметов должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организации.

Акт составляется в одном экземпляре, но при надобности можно сделать его дополнительные копии.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Образец заполнения формы М-29 на списание материалов

На титульном листе необходимо указать строительный объект, по которому составляется отчет. Также необходимо указать сроки, когда работы были начаты и окончены, либо срок, когда по объекту был открыт новый отчет.

Основная часть отчета состоит из 2 больших разделов. Первый раздел содержит сведения о работах, которые планируется проводить и материалах, которые понадобятся для выполнения этих работ исходя из нормативов.

Раздел содержит объемную таблицу, в которую нужно вносить следующие сведения:

- код строки;

- название планируемых работ и необходимых для этих работ материалов;

- код вида работ;

- единица измерения;

- обоснование норм расхода материала – указание параграфов, сборников норм, используемых в работе компанией;

- норма расхода материала на единицу измерения работ, согласно сборников норм;

- код нормы расхода материала;

- объем работ и потребность в материалах на объект;

- фактический объем выполненных работ на начало периода;

- колонки с 10 по 21 содержат объем выполненных работ и нормативный расход материалов помесячно.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом строительной компании перед началом строительных работ, данные этого же раздела об объемах работ, которые выполнены, заполняются ответственным за ведение отчета прорабом.

2 раздел содержит сведения о фактическом расходе материалов по сравнению с планируемым расходом, который был определен по норме. Данные раздела II о расходе материалов заполняются прорабом.

Раздел также состоит из объемной таблицы, которая включает в себя следующие графы:

- название материала, изделия;

- единицы, в которых измеряют данные материалы или изделия;

- расход, который предполагался из рассчитанных норм, на начало года;

- расход, который фактически получился на начало года;

- сведения об экономии материалов или, наоборот, перерасходе на начало года;

- сведения о списании на себестоимость на начало года.

Далее в таблице указывают помесячно следующую информацию:

- расход исходя из нормы за месяц;

- фактический расход за месяц;

- сведения об экономии или перерасходе;

- сведения о списании на себестоимость.

Если по итогам месяца получается перерасход материалов, то ответственный прораб вместе с отчетом по итогам месяца предоставляет записку по установленной форме с указанием причин, по которым возник перерасход.

Образец заполнения формы М-29 на списание материалов:

Как составить акт на списание ОС по унифицированной форме № ОС-4

В первую очередь необходимо заполнить титульную часть документа. Здесь указывают:

- наименование организации, код по ОКПО;

- структурное подразделение;

- Ф.И.О. ответственного сотрудника;

- реквизиты приказа;

- дату списания активов с бухучета.

Далее указывают номер акта и дату его составления, Ф.И.О. руководителя, причину списания основного средства.

Следующий этап – заполнение трех таблиц:

- Первая таблица предназначена для отображения информации о состоянии объекта ОС на дату списания. Здесь прописывают наименование активов, дату выпуска и принятия к бухгалтерскому учету, срок эксплуатации, сумму начисленной амортизации и другие данные.

- Во вторую таблицу вносят краткую характеристику объекта ОС. Под таблицей нужно прописать заключение комиссии о том, что имущество подлежит списанию. Обязательно надо указать, почему ОС нельзя использовать (к примеру, моральное и физическое устаревание, неустранимая поломка, уничтожение вследствие пожара и т.п.), а также привести реквизиты документов, на основании которых сделан такой вывод – акт осмотра объекта, акты экспертизы и т.п. Ниже все члены комиссии должны поставить свои подписи с расшифровкой.

- В третьей таблице указывают данные о расходах, которые организация понесла в связи со списанием ОС, а также о ТМЦ, поступивших от их списания.

Документ составляется как минимум в 2 экземплярах, один из которых нужно передать в бухгалтерию, а второй – ответственному лицу. При необходимости можно оформить дополнительные экземпляры акта для руководства или представителей сторонних организаций. Заверение печатью не обязательно.

Ниже мы приводим образец акта осмотра основных средств для списания и пример заполнения акта списания объекта (форма ОС-4).

Текст документа:

Утвержден приказом Минприроды от 04.10.2011 N 413-ОД

______________________________

(наименование организации) УТВЕРЖДАЮ

________________________________

(наименование должности

руководителя организации)

_________ _____________________

(подпись) (расшифровка подписи)

"___" ________________ ____ г.

АКТ

_______________ N ______________

________________________________

(место составления)

на списание материалов

Комиссия в составе председателя:

руководителя (заместителя) _______________________________________________,

членов комиссии:

__________________________________________________________________________,

__________________________________________________________________________,

__________________________________________________________________________,

причина списания: _________________________________________________________

установила, что для _______________________________________________________

в "__" ______________ ____ г. были использованы следующие материалы:

---------------------------------------------------------------------------

¦ N ¦ Наименование ¦ Единица ¦ Количество ¦ Цена ¦ Сумма ¦

¦п/п ¦ материалов и ¦ измерения ¦ ¦ ¦ ¦

¦ ¦ комплектующих ¦ ¦ ¦ ¦ ¦

+----+---------------------+--------------+---------------+------+--------+

¦ 1 ¦ ¦ ¦ ¦ ¦ ¦

+----+---------------------+--------------+---------------+------+--------+

¦ 2 ¦ ¦ ¦ ¦ ¦ ¦

+----+---------------------+--------------+---------------+------+--------+

¦ 3 ¦ ¦ ¦ ¦ ¦ ¦

-----+---------------------+--------------+---------------+------+---------

В соответствии с этим расходы в сумме ________________________________

(_________________________________________________________________________)

(прописью)

рублей следует отнести на затраты по реализации.

Председатель комиссии: _____________ ___________________________

(подпись) (расшифровка подписи)

Члены комиссии: _____________ ___________________________

(подпись) (расшифровка подписи)

_____________ ___________________________

(подпись) (расшифровка подписи)

_____________ ___________________________

(подпись) (расшифровка подписи)

"___" ________________ ____ г.Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Как составить акт на списание инструмента: последовательность действий

Стандартная форма акта составляется следующим образом:

В верхнем правом углу ставят резолюцию руководителя организации «Утверждаю». Далее указывают наименование организации, должность и Ф.И.О. ее руководителя, дату утверждения.

Далее указывают полное наименование документа и дату его составления.

Ниже необходимо перечислить состав комиссии. Прописывают фразу «Комиссия в составе», а затем перечисляют должность и Ф.И.О. ее членов.

После этого надо зафиксировать факт списания инструментов и указать причины их списания.

Информацию о непригодных к эксплуатации инструментах обычно отображают в виде таблицы, состоящей из столбцов: наименование инструментов, количество, стоимость за единицу и общая сумма. Если у членов комиссии есть какие-либо примечания по списываемым предметам, они могут обозначить их в отдельной графе.

Под таблицей указывают общую стоимость всех ТМЦ.

После подписания акта всеми членами комиссии и материально-ответственным лицом его передают на утверждение руководителю организации.

Ответственность за заполнение бланка акта списания инструмента несут члены комиссии. Они должны проследить за тем, чтобы процедура была проведена в соответствии с нормами законодательства, а в документе были отображены только достоверные данные. Если материально ответственные лица просто выбросят непригодные инструменты, не проведя при этом процедуру списания, руководство организации может обвинить их в воровстве. Директор имеет право потребовать от них компенсацию стоимости ТМЦ в полном объеме.

К акту необходимо приложить обосновывающую документацию. Это могут быть накладные, подтверждающие получение инструмента, документы на внутреннее перемещение.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Грамотное и своевременное составление акта списания способно значительно упростить некоторые процедуры и обезопасить предприятие от тщательных налоговых проверок.

Но в некоторых ситуациях подготовка к составлению акта и его непосредственное формирование занимают слишком много времени. В такой ситуации руководств организации может отказаться от составления акта о списании материальных ценностей. Но делать это крайне нежелательно. В конечном итоге потребуется составление специальных накладных. Этот процесс не будет таким результативным. Но он не требует сбора отдельной комиссии.

Порядок процедуры списания

После заполнения и утверждения акта руководителем и выявления виновных, руководствуясь п. 30 Методических указаний, бухгалтерия относит учтенные на счете 94 суммы на:

- если сумма не выше нормы естественной убыли на 20,26, 44 счета;

- если определено виновное лицо, то возмещение за его счет;

- если виновные не обнаружены или судом отказано в возложении возмещения на виновного, то на 91 счет, субсчет «Прочие расходы».

В закрытом списке, перечисленных в п. 3 ст. 170 НК РФ, негодность ценностей не относится к случаям, когда восстанавливается НДС, организация не обязана восстанавливать НДС по списанному имуществу.

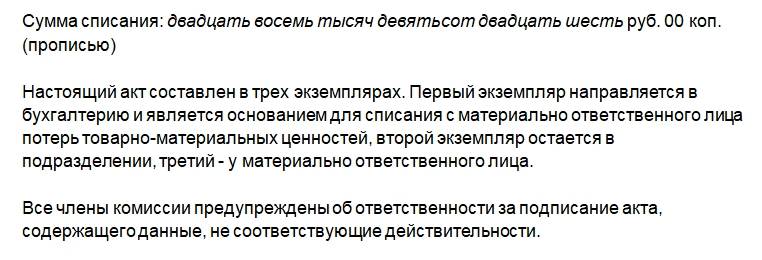

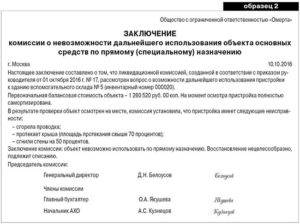

Акт списания материальных запасов заключение комиссии образец

Акту присваивается порядковый номер и проставляется дата его выписки.

Акт является результатом работы специальной комиссии, поэтому в шапке документа, кроме названия организации и ее подразделения, указывается состав комиссии и номер приказа о ее назначении.

По результатам комиссионной проверки устанавливается фактическое расходование материальных запасов, выданных со склада. Такие результаты отражаются в таблице с указанием следующих данных:

- наименование и код материала;

- единицы измерения;

- установленные нормы расхода;

- фактический расход, как в количественном, так и в стоимостном выражении;

- причины списания (данная графа обозначается также как направление расходования);

- дебет и кредит для бухгалтерской записи.

В нижней части формы указывается общая сумма списанных материалов, цифрами и прописью.

Форма 0504230. акт о списании материальных запасов

Форма акта такова, что позволяет отобразить все необходимые данные. Так обязательно указываются реквизиты приказа руководителя, на основании которого был составлен сей документ

Внимание Четко определяется местонахождение списываемых материалов и ответственное за их сохранность лицо

Табличная часть документа позволяет отобразить точное количество списываемых запасов, их названия и направление расходования. В акте прописывается и общая сумма стоимости списываемых запасов.

Столь подробное указание сведений предотвращает возникновение вопросов относительно обоснованности и целесообразности списания.

Правовая база При выбытии с обращения материальных ценностей списывание сопровождается первичными документами. Перечень таковых, употребляемых по большей части для казенных учреждений, приведен в п.25 Инструкции, ратифицированной Приказом Минфина РФ №162н от 6.12.2010.

Оформление акта о списании материальных запасов

- дата и место составления;

- наименование организации с указанием основных реквизитов и юридического адреса;

- название структурного подразделения, адрес его местонахождения;

- состав комиссии.

После того как основные сведения указаны, можно перейти к занесению информации о материальных запасах, какие подлежат расходованию и списыванию. Отображаются в акте такие данные:

- название материала, соответствующее него наименованию в учете в соответствии с первичной документацией;

- код материала;

- единица измерения;

- норма расходования;

- действительный показатель расхода;

- причины расходования и списывания;

- направление расходования;

- бухгалтерская учетная проводка, какой в учете отражается списывание запасов.

После указания данных о материалах комиссией составляется заключение.

Как оформить заключение комиссии по оценке мпз для создания резерва

Если же возникает превышение объема поставок или покупок (по договорам, еще не исполненным, но уже заключенным по твердым ценам) над объемами имеющихся запасов – в таких случаях возникают оценочные обязательства, которые следует рассматривать в соответствии с IAS 37.

9 Это значит, что в подобных случаях начисляется резерв под обесценение запасов. Затем, по состоянию на каждую отчетную дату проводится корректировка резерва, в зависимости от состояния соответствующих запасов.

Однако в любом случае, – проводится уценка или создается резерв, – это означает одно: убыток признается раньше, чем он фактически образуется. Чем, собственно, и достигается соблюдение одного из важнейших требований учета, заключенного в принципе осмотрительности.

1 Например, дооценка основных средств может отражаться непосредственно на счете 83. 2 Или со счета 99 непосредственно.

Резерв под снижение стоимости материальных ценностей

Наименование показателя — указывается состав запасов по группам, видам, учитываемых по счетам запасов на начало, конец и в течение отчетного периода. Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается учетная стоимость запасов и резерв, созданный под снижение стоимости этих запасов на начало соответствующего периода.

Изменения за период — указываются стоимость поступивших запасов и затрат (для незавершенного производства), себестоимость выбывших запасов и относящаяся к ним часть образованного резерва, сумма вновь образованного в отчетном периоде резерва (убытка от снижения стоимости).

На конец периода — указывается сформировавшаяся на конец отчетного периода учетная стоимость запасов и сумма резерва под снижение стоимости запасов с учетом его корректировки и списания.

Учет мпз (2)

Если сырье, материалы и другие МПЗ, по которым выявлены признаки обесценения, используются для производства готовой продукции (работ, услуг), рыночная цена которой на отчетную дату превышает ее фактическую себестоимость, то резерв под снижение стоимости материальных ценностей не создается.

Этап 2. Следующим шагом необходимо определить рыночную стоимость МПЗ, по которым были выявлены признаки обесценения (если таковые были обнаружены). Для этой цели используется информация о ценах, которую публикуют официальные издания (например, статистические бюллетени, сборники и др.

), торговые инспекции, а также информацию, предоставляемую независимыми специалистами — оценщиками и экспертами. Компания должна документально подтвердить расчет текущей рыночной стоимости МПЗ. Этап 3.

Нужно сравнить текущую рыночную стоимость с фактической себестоимостью МПЗ, по которой они приняты к учету.

Учет резервов под обесценение материально-производственных запасов

В данном примере мы допускаем, что до закупки данной партии материалов этой группы в запасах не числилось. 4 Здесь и далее подразумевается, что списание материалов осуществляется, как и надлежит, одним из способов оценки, предусмотренных п.16 – п.22 ПБУ 5/01.

5 В частности, с IAS 2 Inventories (Запасы), IAS 37 37 Provisions, Contingent Liabilities and Contingent Assets (резервы, условные обязательства и условные активы) и IAS 36 Impairment of Assets (Обесценение активов). 6 Чистая продажная цена (net realisable value – NRV) – это, как следует из п.

6 IAS 2, определяемая расчетным путем возможная при нормальном ходе дел цена продажи за вычетом: а) затрат на завершение производства, б) затрат, необходимых для совершения продажи. 7 См. п.28 IAS 2. 8 См. п.32 IAS 2. 9 См.

Заключение комиссии списать футболки

Учет операций по поступлению мягкого инвентаря осуществляется в соответствии с содержанием хозяйственных операций: — в журнале операций по выбытию и перемещению материальных активов — в части операций по принятию к учету мягкого инвентаря по сформированной фактической стоимости (в сумме фактических вложений); — в журнале операций расчетов с поставщиками и подрядчиками либо журнале операций расчетов с подотчетными лицами — в части операций по поступлению мягкого инвентаря по фактической стоимости его приобретения (изготовления); — в журнале операций по прочим операциям — в части иных операций по поступлению мягкого инвентаря. Приобретение мягкого инвентаря за плату. Согласно п. 100 Инструкции N 157н мягкий инвентарь принимается к бухгалтерскому учету по фактической стоимости.

Учет и формирование затрат на производство материальных запасов осуществляются учреждением в порядке, установленном учреждением в рамках формирования учетной политики для определения себестоимости соответствующих видов продукции.

При этом в фактическую стоимость не включается сумма общехозяйственных и иных аналогичных расходов, кроме случаев, когда они непосредственно связаны с приобретением (изготовлением) мягкого инвентаря.

Предметы мягкого инвентаря могут быть изготовлены силами как самого учреждения, так и сторонней организации.

Нормы списания спецодежды

Аналитический учет ведут по наименованиям предметов, количеству, их стоимости, группам и материально ответственным лицам на Карточках количественно-суммового учета.Единица учета мягкого инвентаря выбирается учреждением самостоятельно и указывается в его учетной политике.

Ее следует выбирать таким образом, чтобы обеспечить формирование полной и достоверной информации о запасах в учреждении

Кроме того, при выборе единицы учета следует принимать во внимание возможность надлежащего контроля за наличием и движением мягкого инвентаря в учреждении

Например, можно учитывать комплект спецодежды как один объект или как несколько самостоятельных объектов (куртка, брюки, рубашка).

Но если в накладной поставщика указана стоимость всего комплекта без указания цены на каждый предмет комплекта, то возникает вопрос определения цены единицы учета.

Жесткий учет мягкого инвентаря в казенном учреждении (нестеренко н.п.)

Важно

Инструкции N 174н ветошь, полученная после списания мягкого инвентаря, подлежит учету. В силу п.

106 Инструкции N 157н фактическая стоимость материальных запасов, остающихся у учреждения в результате разборки, утилизации (ликвидации) имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету и сумм, уплачиваемых учреждением за доставку материалов и приведение их в состояние, пригодное для использования. Таким образом, ветошь должна быть принята к учету по рыночной стоимости, определяемой комиссией по поступлению и выбытию активов.

Пример 4. Бюджетным учреждением списаны по причине физического износа 10 компл. постельного белья на общую сумму 1000 руб., приобретенные за счет средств субсидии на выполнение муниципального задания. После ликвидации постельного белья учреждением была оприходована ветошь, рыночная стоимость которой составила 100 руб.

Учет мягкого инвентаря в бюджетных учреждениях

При необходимости также указывается общее количество выпущенной в подразделении фирмы продукции или же объем произведенных работ. В акте о списании материальных запасов, в отношении которых ведется особый учет в соответствии с п. 107 приказа № 119н, фиксируются:

- остатки материальных запасов по состоянию на начало и конец отчетного периода;

- сведения о движении запасов в течение соответствующего периода (в частности, о фактическом расходовании, расходе по нормам, а также об отклонениях от норм по причине перерасхода или экономии запасов).

В акте на списание материальных запасов, который составляется в случае их выбытия в соответствии с пп. 124 и 125 приказа № 119н, указываются (п.